Năm 2025 đánh dấu giai đoạn bùng nổ mạnh mẽ của thị trường PerpDex nơi các sàn giao dịch phái sinh phi tập trung không chỉ dừng lại ở giai đoạn thử nghiệm mà đã bước sang cuộc đua tìm kiếm mô hình vận hành hiệu quả và tạo doanh thu thực. Trong bối cảnh này, sự xuất hiện của Aster đã tạo nên một cuộc chiến thực sự trong mảng PerpDex nơi sự cạnh tranh trở nên căng thẳng hơn bao giờ hết. Hãy cùng Hak Research tìm hiểu chi tiết trong bài viết này nhé.

Trước khi vào bài viết, mọi người có thể tham khảo một số bài viết sau để hiểu rõ hơn về thị trường Crypto nhé

- Phân tích Concero: 3 điểm chính giúp Concero tạo ra sự khác biệt trên thị trường

- Phân tích Momentum: Thế hệ Dex mới trên Sui

- Phân tích USD.AI: Tạo Yield từ GPU và cơ chế mua Allocation

Bối Cảnh Thị Trường

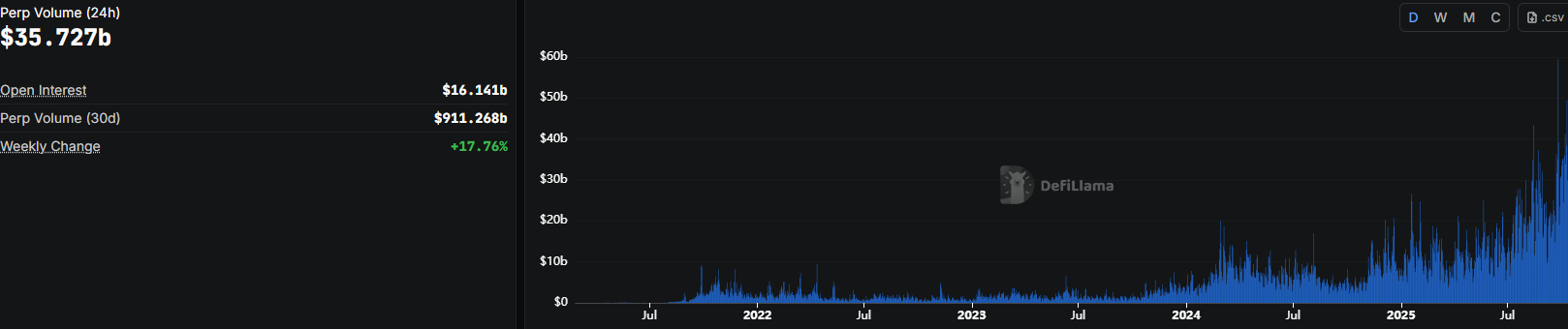

Năm 2025 chứng kiến mảng PerpDex bùng nổ mạnh mẽ với rất nhiều cái tên đáng chú ý, trải dài trên nhiều Blockchain. Nếu như giai đoạn 2022 - 2023 được xem là thời kì thử nghiệm mô hình thì năm 2025 lại là năm các dự án buộc phải tìm ra mô hình vận hành hiệu quả, tối ưu vốn và doanh thu thực. Theo dữ liệu được cung cấp bởi DeFiLlama, tổng khối lượng giao dịch tích lũy trên toàn bộ hệ sinh thái PerpDex đã vượt mốc 480 tỷ USD trong quý 2/2025 tương đương mức tăng trưởng hơn 170% so với cùng kỳ năm trước. Con số này cho thấy nhu cầu giao dịch đòn bẩy onchain không chỉ quay trở lại mà còn đang mở rộng sang nhóm nhà đầu tư chuyên nghiệp. Nhìn rộng ra, chúng ta cũng có thể thấy được khối lượng giao dịch liên tục tăng thông qua các năm, thậm chí đã đạt ATH trong thời gian gần đây và chưa có dấu hiện hạ nhiệt.

Nguyên nhân của sự tăng trưởng này đến từ nhiều yếu tố, nhưng có thể tóm gọn trong ba động lực chính. Thứ nhất, các nhà đầu tư tổ chức và quỹ phòng hộ bắt đầu dịch chuyển một phần danh mục sang môi trường Onchain để tận dụng tính minh bạch, thanh khoản tức thời và khả năng phòng ngừa rủi ro danh mục bằng cách mở vị thể Short trực tiếp trên các PerpDex. Trước đây, nhóm này thường giao dịch qua các sàn Cex nhưng các rủi ro về kiểm soát tài sản và thanh khoản đã khiến họ dần dịch chuyển sang DeFi.

Thứ hai, các Blockchain thế hệ mới như Arbitrum, Base,... đã đầu tư mạnh mẽ vào hạ tầng hỗ trợ phái sinh. Các Chain này cung cấp Throughput cao, chi phí gas thấp, cùng các cơ chế tối ưu cho giao dịch tần suất cao. Việc xuất hiện của những Chain có hiệu suất tốt và cơ chế Incentive mạnh đã giúp thị trường Perp Dex có không gian để mở rộng cả về người dùng lẫn khối lượng giao dịch.

Cuối cùng là sự ra đời của mô hình LP 2.0 cùng với các Oracle thế hệ mới như RedStone, Pyth và API3 đã giảm đáng kể độ trễ và trượt giá trong quá trình giao dịch. Các mô hình này cho phép cung cấp thanh khoản động, quản lý rủi ro delta hiệu quả hơn và mang lại trải nghiệm tương tự Cex cho người dùng Onchain. Đây là bước ngoặt kỹ thuật giúp các Perp Dex có thể cạnh tranh trực tiếp với sàn tập trung mà vẫn duy trì tính phi tập trung. 3 động lực chính này là tiền đề cho sự xuất hiện của hàng loạt các dự án PerpDex chất lượng gây ra sự bùng nổ cuộc chiến về PerpDex War ở thời điểm hiện tại.

Mô Hình Thanh Khoản: Từ Vault Đến Synthetic Liquidity

Trong suốt giai đoạn 2023 - 2024, phần lớn các dự án PerpDex trên thị trường vẫn trung thành với mô hình Vault Based AMM, tiêu biểu như GMX hay Gains Network. Ở mô hình này, thanh khoản được gom vào một Vault trong đó nhà cung cấp thanh khoản nạp tài sản như BTC, ETH, USDC... vào Pool để phục vụ nhu cầu mở vị thế Long/Short của Trader. Tuy nhiên, khi thị trường phát triển và hành vi người dùng thay đổi, mô hình Vault Based bắt đầu bộc lộ nhiều hạn chế đặc biệt là vấn đề rủi ro Delta (LP bị ảnh hưởng khi xu hướng giao dịch của Trader thắng) và phân phối lợi nhuận không bền vững giữa LP và Trader.

Bước sang năm 2025, thị trường chứng kiến sự chuyển dịch rõ rệt sang các mô hình thanh khoản mới Synthetic Liquidity và Hybrid Liquidity Model. Đây là xu hướng tự nhiên khi các dự án DeFi muốn giảm rủi ro, tăng hiệu quả vốn và cải thiện trải nghiệm giao dịch tương đương với sàn Cex. Sự xuất hiện của các nền tảng mới như Hyperliquid, Drift Protocol hay Vela Finance đã góp phần định hình thế hệ thứ hai của mô hình thanh khoản Onchain.

Theo đó, Synthetic Liquidity được thiết kế để thanh khoản không đến từ tài sản thật trong Pool mà được mô phỏng bằng công thức định giá và vị thế đối ứng của Protocol, giúp loại bỏ rủi ro Delta cho các LP và cải thiện hiệu suất vốn. Hybrid Liquidity Model kết hợp cả AMM và CLOB, cho phép vừa có thanh khoản nội bộ ổn định vừa tận dụng lệnh trực tiếp từ Market Maker hoặc nguồn Cross Chain. Khác với Vault Based AMM nơi LP chịu rủi ro khi Trader thắng và thanh khoản bị khóa cứng, hai mô hình mới giúp thanh khoản linh hoạt, định giá chính xác hơn và giảm tổn thất cho LP đồng thời cũng mang lại trải nghiệm tốt hơn cho người dùng tương tự như Cex.

Incentive War: Thanh Khoản Đi Đâu, Vốn Theo Đó

Trong thời đại thị trường DeFi đang cực kì cạnh tranh thì sản phẩm tốt thôi là chưa đủ, vẫn cần phải những nguồn Incentive hấp dẫn để thu hút người dùng. Trong cuộc cạnh tranh giữa các PerpDex thì yếu tố Incentive đã trở thành trung tâm của toàn bộ cuộc chiến. Nếu như trong năm 2023, các dự án tập trung xây dựng cơ chế thanh khoản và trải nghiệm giao dịch thì trong năm 2025 này bài toán thu hút và giữ chân nguồn vốn lại được quyết định bởi cách thiết kế phần thưởng cho người dùng, LP và Trader. Điều này khiến cuộc đua Incentive trở thành vũ khí chủ lực để thu hút dòng tiền ngắn hạn và khối lượng giao dịch.

GMX là một trong những dự án tiên phong trong việc áp dụng cơ chế chia sẻ doanh thu cho người Stake Token. Cụ thể, 30% doanh thu từ phí giao dịch được phân phối lại cho Staker GMX, giúp người dùng vừa có lợi nhuận thụ động vừa tham gia trực tiếp vào tăng trưởng của giao thức. Mô hình này từng tạo ra hiệu ứng bùng nổ về TVL trong giai đoạn đầu. Tuy nhiên, khi phần thưởng bắt đầu giảm, lượng vốn bị rút ra đáng kể. Tình trang này cho thấy mô hình chia sẻ doanh thu bị giới hạn trong việc duy trì tăng trưởng dài hạn khi phần thưởng không còn đủ hấp dẫn so với rủi ro thị trường.

Ngược lại, HyperLiquid đang dẫn đầu xu hướng mới với mô hình Native Points + Future Airdrop. Thay vì chia doanh thu trực tiếp, dự án khuyến khích người dùng tích Points dựa trên khối lượng giao dịch và cung cấp thanh khoản. Những điểm thưởng này được kỳ vọng quy đổi thành Token hoặc quyền lợi Staking trong tương lai. Cách tiếp cận này không chỉ khuyến khích khối lượng tự nhiên mà còn thu hút các Trader hoạt động liên tục để tối ưu phần thưởng. Chính điều này giúp Hyperliquid duy trì khối lượng giao dịch cao và tính thanh khoản ổn định ngay cả trong giai đoạn thị trường biến động thấp.

Tính đến thời điểm hiện tại, sau sự thành công của HyperLiquid thì hầu hết các PerpDex ở thời điểm hiện tại đều đã chuyển sang mô hình Farm Point như một chiến lược dài hạn. Các nền tảng cạnh tranh bằng việc hứa hẹn ra Token còn những dự án nào đã có Token là các đợt Airdrop Season tiếp theo. Đối với HyperLiquid khi thời gian Airdrop các Season tiếp theo vẫn chưa được ấn định thì đây là cơ hội tốt cho các dự án khác có thể thu hút dòng vốn ngắn hạn. Điển hình là trường hợp của Aster với 4% Airdrop cho Season tiếp theo sau TGE, điểm đặc biệt là Season này chỉ diễn ra trong 1 tháng, có Point và tỉ lệ % Share trong Pool để mọi người tính toán lợi nhuận và quan trọng hơn hết là Airdrop cực kì to lên tới hơn 500 triệu USD (nếu tính theo giá ASTER ở thời điểm hiện tại). Ngoài Aster thì Lighter cũng là cái tên đáng chú ý khi cộng đồng đang đặt kì vọng một mức định giá cao trên 2 tỷ USD với một đợt Airdrop lớn. Rõ ràng ngoài chất lượng sản phẩm tốt thì Incentive là một yếu tố cốt lõi để thu hút người dùng và duy trì thị phần trên thị trường PerpDex đang ngày càng cạnh tranh.

Vị Thế Các PerpDex Trên Thị Trường

Nếu như trước đây, HyperLiquid luôn giữ vị thế số 1 thì giờ đây sau sự thành công của Aster thì thị trường PerpDex đang xoay chuyển một cách khó lường và tạo ra một cuộc đua mới nơi ai duy trì được sức hút và nguồn Incentive hấp dẫn sẽ nắm nhiều lợi thế trong cuộc cạnh tranh.

HyperLiquid - không còn duy trì thế độc tôn

Trong suốt giai đoạn 2024 và đầu 2025, HyperLiquid được xem là ông vua của thị trường phái sinh Onchain khi chiếm hơn 70% thị phần về khối lượng giao dịch trên toàn bộ hệ sinh thái PerpDex. Sở hữu lợi thế về công nghệ hạ tầng riêng HyperEVM cùng mô hình CLOB Onchain tốc độ cao, HyperLiquid gần như định nghĩa lại tiêu chuẩn trải nghiệm cho giao dịch phái sinh phi tập trung. Tuy nhiên, bước sang quý III/2025, vị thế thống trị này đang dần bị thách thức nghiêm trọng.

Nhìn vào biểu đồ thống kê trên được cung cấp bởi DeFiLlama, mặc dù chưa bao gồm thống kê của Aster nhưng so với các đối thủ còn lại thì HyperLiquid không còn khoảng cách quá xa và dang dần bị Lighter, EdgeX bắt kịp về thị phần. Nguyên nhân phần lớn đến từ Incentive khi các đợt Airdrop tiếp theo của HyperLiquid đang rất mơ hồ thì với mức định giá hàng chục tỉ USD của các PerpDex hàng ngày, cộng đồng đang kì vọng một đợt Airdrop lớn đến từ Lighter hay edgeX.

Aster - Người thay đổi cuộc chơi

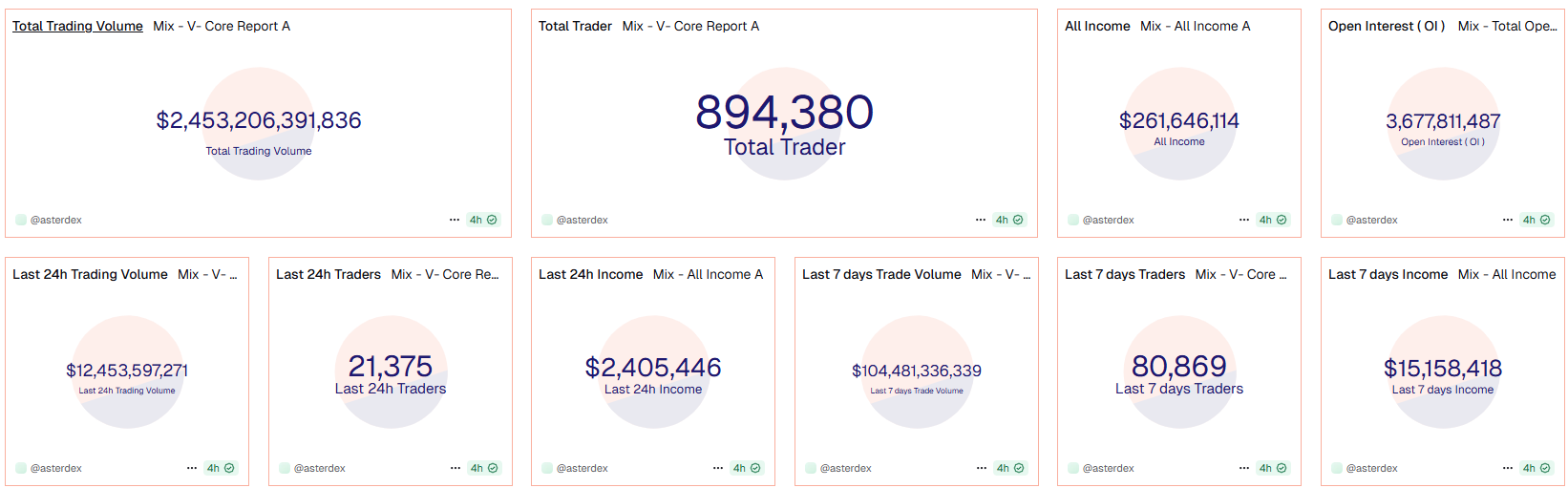

Khởi đầu là một cái tên ít được biết đến nhưng Aster nhanh chóng khiến cộng đồng Crypto phải biết đến mình. Đầu tiên là đợt tăng giá hàng chục lần chỉ trong khoảng thời gian ngắn, nâng mức định giá của Aster từ vài trăm triệu USD lên đến hơn 15 tỉ USD. Sự tăng giá đột biến của Aster đã thu hút sự chú ý của các nhà đầu tư trong thị trường Crypto và đây là khởi đầu cho sự vươn lên mạnh mẽ của Aster. Tiếp theo là đợt Airdrop 4% tổng cung cho Season tiếp theo của Aster (hơn 500 triệu USD Airdrop), dự án cũng rất biết cách tạo thêm sự chú ý khi chia Pool thưởng thành từng tuần với thông số về Point cũng như % rh Share để người dùng có thể tính toán được tỉ lệ thưởng của mình trong Pool.

Rõ ràng với con số Airdrop cực lớn lên đến hơn 500 triệu USD mà Season chỉ diễn ra trong 1 tháng là đủ sức hấp dẫn để nhiều nhà đầu tư tham gia và chính điều này đã thay đổi toàn bộ bố cục thị trường PerpDex ở thời điểm hiện tại. Khối lượng giao dịch hàng ngày của Aster dạo động quanh mức 12 tỉ USD (đứng đầu trên thị trường) với hơn 20.000 Trader tham gia. Khác với trên HyperLiquid, phần lớn người tham gia trên Aster đều nhằm mục đích kiếm Point là chính vì vậy giải pháp phổ biến nhất được nhiều người dùng áp dụng là chiến lược Delta Neutral khi Long trên Aster và Short trên PerpDex khác với cùng mức giá và Volume.

Đương nhiên, các PerpDex khác mà người dùng lựa chọn để thực hiện chiến lược Delta Neutral là Lighter, edgeX hay Backpack để kiếm thêm Point nhằm kiếm được Airdrop khi dự án TGE, điều này đã giúp thị phần về khối lượng giao dịch của các PerpDex này tăng trưởng mạnh mẽ. Trong bối cảnh này HyperLiquid là người chịu thiệt nhiều nhất khi bị mất cả người dùng và khối lượng giao dịch vào tay các đối thủ đang cạnh tranh trực tiếp.

Ai Là Người Chiến Thắng Cuối Cùng?

Ở thời điểm hiện tại, Incentive vẫn là yếu tố quyết định dòng vốn chảy đi đâu và người dùng chọn nền tảng nào để giao dịch. Aster đang khai thác triệt để điều này bằng cách triển khai liên tục các Stage Farm Point với cơ chế phần thưởng minh bạch, chia nhỏ theo tuần và công bố rõ tỷ lệ chia thưởng giữa các nhóm người dùng. Chiến lược này giúp dự án duy trì độ nóng liên tục, giữ được khối lượng giao dịch ở mức cao và thu hút lượng lớn Trader mới. Tuy nhiên, về dài hạn thì mô hình này giống như con dao hai lưỡi khi Incentive liên tục bị pha loãng, áp lực bán Token là điều gần như chắc chắn xảy ra. Mô hình Farm xả này đã được chứng minh là không thành công với các dự án DeFi cũ, nếu không có giá trị thực để giữ chân người dùng ngoài phần thưởng, lạm phát token sẽ ngày càng nhiều và Aster khó lòng duy trì được sự tăng trưởng trong dài hạn.

Đối với HyperLiquid, dù mất đi một phần thị phần ngắn hạn vào tay Aster, Lighter hay EdgeX, họ vẫn sở hữu một Core User Base trung thành, chủ yếu là các Trader chuyên nghiệp và nhóm quỹ có khối lượng giao dịch lớn. Ngoài ra, HyperLiquid còn đang xây dựng một Ecosystem xoay quanh HyperEVM trong đó bao gồm các sản phẩm phái sinh mới (Options, Perps Cross Collateral), công cụ cho quỹ tổ chức và cơ chế Onchain Market Making Permissionless, cho phép bên thứ ba trở thành Liquidity Provider mà không cần ủy quyền.

Tổng thể mà nói, PerpDex War hiện nay giống như Meta Memecoin Launchpad trên Solana: trong ngắn hạn, thị trường chứng kiến sự luân chuyển vốn nhanh, trào lưu bùng nổ và nhiều cái tên mới nổi lên chỉ nhờ Incentive. Nhưng về dài hạn, chỉ những nền tảng nắm được hạ tầng, kiểm soát được thanh khoản và tạo ra giá trị thực cho Trader mới có thể trụ lại. Vì vậy, theo góc nhìn cá nhân của mình HyperLiquid vẫn là cái tên có khả năng duy trì ngôi đầu dài hạn với việc sở hữu công nghệ lõi thực sự tạo ra lợi thế cạnh tranh còn đối với Aster hay các dự án PerpDex khác nếu không có chiến lược Build Up sản phẩm và cộng đồng thì rất khó để duy trì sự tăng trưởng về dài hạn.

Tổng Kết

Thị trường PerpDex 2025 đang ở giai đoạn cạnh tranh khốc liệt nơi Incentive trở thành yếu tố then chốt định hướng dòng vốn và người dùng. Aster nổi lên mạnh mẽ nhờ chiến lược Farm Point – Airdrop quy mô lớn, trong khi HyperLiquid tập trung củng cố lợi thế công nghệ và người dùng cốt lõi. Tuy nhiên, về dài hạn, chỉ những dự án sở hữu hạ tầng thực, thanh khoản bền vững và mô hình doanh thu ổn định mới có khả năng trụ vững. Cuộc PerpDex War hiện nay không chỉ là cuộc đua Incentive ngắn hạn mà là phép thử thực sự cho năng lực xây dựng giá trị dài hạn trong DeFi.

.png)

.png)

.png)

.png)

.png)

Top Latest Articles

ZIGChain Là Gì? Hệ Sinh Thái Blockchain Tối Ưu Cho Tài Sản Kỹ Thuật Số

ZIGChain là gì? ZIGChain là một hạ tầng Blockchain chuyên biệt được thiết kế nhằm tối ưu hóa trải nghiệm cho các ứng dụng trong lĩnh vực Tài Chí...