Trong thế giới DeFi, Pendle không còn là một cái tên xa lạ khi sở hữu mô hình chia tách lợi suất thú vị. Sau giai đoạn bùng nổ thần tốc nhờ làn sóng ReStaking và Ethena vào năm 2025, Pendle đã trải qua những biến động dữ dội về TVL đồng thời trình làng sản phẩm mới mang tên Boros. Hãy cùng Hak Research phân tích chi tiết về Pendle cũng như nguyên nhân của đợt sụt giảm tới 80% TVL chỉ trong 1 thời gian ngắn trong bài viết này nhé

Trước khi vào bài viết, mọi người có thể tham khảo một số bài viết sau để hiểu rõ hơn về thị trường Crypto nhé

- HIP-3 & HIP-4: Định hình lại cách người dùng nhìn nhận về HyperLiquid

- Phân tích Morpho: Tốc độ phát triển thần kì, phả hơi nóng vào Aave

- Cập nhật Bittensor: Sự trỗi dậy của Templar & Kỉ nguyên AI phi tập trung

Tổng Quan Về Pendle

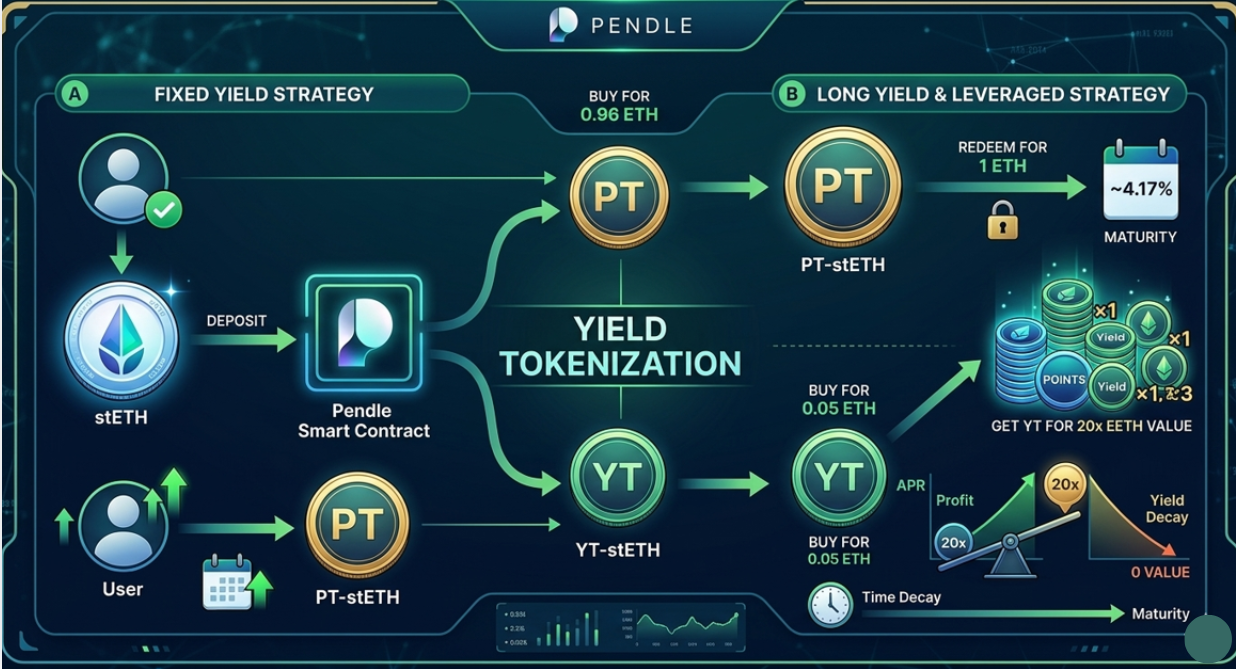

Pendle là giao thức DeFi tiên phong trong mảng Yield Trading (giao dịch lợi suất), cho phép người dùng tách biệt và giao dịch quyền sở hữu tài sản gốc và lợi suất mà tài sản đó tạo ra. Để hiểu một cách đơn giản, Pendle sẽ chia tách tài sản có sinh lời đó thành hai phần riêng biệt thông qua Smart Contract:

- Principal Token (PT): Đại diện cho số vốn gốc ban đầu. PT có thể được mua với giá chiết khấu và sẽ được quy đổi tương đương 1:1 với tài sản gốc tại thời điểm đáo hạn

- Yield Token (YT): Đại diện cho toàn bộ lợi suất (Yield) mà tài sản đó tạo ra trong một khoảng thời gian nhất định. Người nắm giữ YT sẽ nhận được dòng tiền biến động trực tiếp từ giao thức gốc

Nhờ việc tách nhỏ tài sản này mà Pendle mở ra các vị thế giao dịch linh hoạt mà các giao thức truyền thống không có:

- Fixed Yield (lợi suất cố định): Người dùng mua PT. Vì PT được bán ở mức chiết khấu (ví dụ mua 0.95 ETH để nhận lại 1 ETH sau 1 năm), người dùng sẽ khóa được mức lợi suất cố định, bất kể thị trường biến động

- Long Yield (đầu cơ lợi suất tăng): Người dùng mua YT. Nếu lợi suất thực tế của tài sản (ví dụ Staking APR của ETH) tăng cao hơn mức chi phí bỏ ra mua YT, người dùng sẽ có lợi nhuận đáng kể với đòn bẩy cao

Để hiểu rõ hơn thì mình đưa ra 1 ví dụ sau:

Ví dụ về PT: Giả sử mọi người đang nắm giữ stETH (Lido Staked ETH) với mức lợi suất biến động khoảng 3 - 4%/năm. Mọi người lo ngại trong tương lai lợi suất Staking sẽ giảm xuống vì vậy mọi người có thể mang stETH vào Pendle để đổi lấy PT-stETH với ngày đáo hạn sau 1 năm. Hiện tại, PT-stETH đang được bán với giá triết khấu là 1 PT-stETH = 0.96 ETH.

Kết quả mọi người bỏ ra 0.96 ETH để mua 1 PT và sau 1 năm mọi người sẽ nhận lại 1 ETH. Như vậy, mọi người đã khóa mức lợi suất cố định ~4.17% bất kể lợi suất thực tế của Lido có giảm xuống hay không

Ví dụ về YT: Đây được xem là ứng dụng bùng nổ nhất của Pendle trong làn sóng Restaking (như Ether.fi, Renzo, Puffer). Chẳng hạn đối với dự án Ether.fi thưởng Loyalty Points và EigenLayer Points cho người nắm giữ eETH. Người dùng có thể dùng 1 ETH để mua YT-eETH. Vì YT chỉ đại diện cho phần lợi suất và quyền nhận Point nên giá YT rất rẻ ví dụ 1 YT-eETH = 0.05 ETH

Với 1 ETH thay vì chỉ nhận Point từ 1 eETH thông thường, mọi người có thể mua được 20 YT-eETH nghĩa là mọi người nhận được Point tương đương với việc đang nắm giữ 20 ETH trong ví. Vì vậy nếu dự án Airdrop lớn dựa trên số Point này thì lợi suất của người dùng sẽ gấp hàng chục lần so với việc nắm giữ ETH thông thường. Tuy nhiên, nếu Airdrop không bù đắp được 0.05 ETH chi phí mua YT thì mọi người sẽ lỗ phần vốn đó khi đáo hạn

Ngoài việc sử dụng để Farm Point thì đúng bản chất của YT, mọi người có thể dùng như một cơ chế đòn bẩy nếu kì vọng lợi suất của tài sản tăng trong tương lai.

Chẳng hạn mọi người có 1 ETH giá hiện tại đang giao dịch quanh 2000 USD, lợi suất Staking là 5%/năm. Giá YT - ETH (kì hạn 1 năm) hiện đang rơi vào khoảng 100 USD (2000 * 5%). Vì vậy, thay vì bỏ 2000 USD để mua 1 ETH và nhận 5% lợi suất thì mọi người có thể dùng chính số tiền đó để mua 20 YT-ETH. Lúc này, mọi người đang sở hữu quyền nhận lợi suất của 20 ETH nhưng chỉ với số vốn của 1 ETH.

Giả sử sau khi mua YT, mạng lưới Ethereum trở nên cực kì bận rộn khiến Staking APR thực tế tăng vọt lên 10%/năm. Vì vậy sau 1 năm mọi người sẽ Farm được 2 ETH trừ đi 1 ETH chi phí bỏ ra mua YT thì vẫn lời được 1 ETH

Một điều cần lưu ý là đòn bẩy 20x đối với khi mua YT của ETH không phải cố định mà nó sẽ biến động theo thời gian nghĩa là nó sẽ được quyết định bởi mức hấp dẫn của nguồn Yield mang lại cho tài sản đó. Khi Yield thấp thì đòn bẩy cao và khi Yield cao thì đòn bẩy sẽ thấp lại. Vì vậy sẽ có rất nhiều cơ hội từ YT (mua thấp, bán cao) mà không nhất thiết phải đợi đến ngày đáo hạn

Boros - Cơ Hội Kiếm Lợi Nhuận Lớn Từ Funding Rate

Nếu Pendle V2 là một cuộc cách mạng trong việc tách gốc và lãi từ các tài sản tạo ra lợi nhuận thì Boros là bước tiến của Pendle vào thị trường Funding Rate của các hợp đồng Futures. Cụ thể thay vì tập trung vào lợi suất từ việc Staking ETH hay gửi Stablecoin thì Boros cho phép người dùng giao dịch Funding Rate - loại phí mà các nhà giao dịch Long/Short trên các sàn (Binance, Bybit, HyperLiquid,...) trả cho nhau

Trong Pendle V2 có YT thì ở Boros chúng ta cũng có YU (Yield Unit). 1 YU đại diện cho toàn bộ phần phí Funding tích lũy của 1 đơn vị tài sản (ví dụ 1 ETH) cho đến ngày đáo hạn. Tuy nhiên khác với YT phải mua bằng 100% vốn thì YU cho phép mọi người dùng đòn bẩy lên tới hàng trăm lần

- Long YU (Bullish Funding): Người dùng trả một mức lãi suất cố định (Implied APR) để nhận về mức Funding thực tế (Underlying APR). Người dùng sẽ có lãi nếu Funding thực tế cao hơn mức cố định đã khóa từ trước

- Short YU (Bearish Funding): Người dùng nhận mức lãi suất cố định và trả mức Funding thực tế. Người dùng có lãi nếu thị trường sau đó dơi vào xu hướng giảm giá khiến Funding Rate chuyển dần sang âm

Các sàn Cex như Binance hay Dex như HyperLiquid thường niêm yết phí Funding theo tỉ lệ mỗi 8 giờ hoặc 4 giờ trong khi Pendle Boros luôn quy đổi mọi thứ về APR để đồng nhất với các sản phẩm tài chính khác. Ví dụ Funding Rate trên Binanance dao động từ -2 đến 2% mỗi 4 giờ thì quy đổi sang mức APR trên Boros tương ứng là -4380%/năm đến 4380 APR/năm

Sự xuất của Boros mở ra hàng loạt cơ hội mới dành cho người dùng trong thị trường chẳng hạn như:

- Chiến lược đón sóng Uptrend: Khi thị trường đang bước dần vào giai đoạn tăng trưởng, phí Funding có thể tăng cực nhanh trong khoảng thời gian ngắn. Vì vậy chúng ta có thể Long YU-BTC ở mức lãi suất cố định (Implied APR) là 10%. Trong 1 - 2 tháng nữa, BTC tăng trưởng mạnh có thể kéo phí Funding thực tế (Underlying APR) vọt lên 80%/năm. Kết quả là người dùng có thể kiếm chênh lệch tới 70% lợi suất trên mỗi BTC, đây là lợi nhuận khổng lồ lớn hơn nhiều so với việc chỉ giữ BTC. Điều này cũng có thể áp dụng ngược lại khi thị trường sập mạnh

- Hedge lợi nhuận từ phí Funding: Giả sử mọi người đang thực hiện chiến lược mua BTC và Short BTC Perp trên Binance để ăn phí Funding 30%/năm. Tuy nhiên, mọi người lo sợ phí Funding có thể giảm trong tương lai gần, giải pháp là lên Boros và Short YU-BTC để khóa mức lãi suất 30% đó cho đến tận ngày đáo hạn mà không cần quan tâm đến thị trường

- Ngoài ra đối với những chiến lược Farming với APY cao và mọi người Hedge bằng cách Short Token nhưng gặp phải tình trạng trả phí Funding nhiều thì cũng có thể Short trên Boros để Fix cứng phí Funding phải trả, tránh tình trạng phí Funding nhiều quá ảnh hưởng đến lợi suất từ Farming

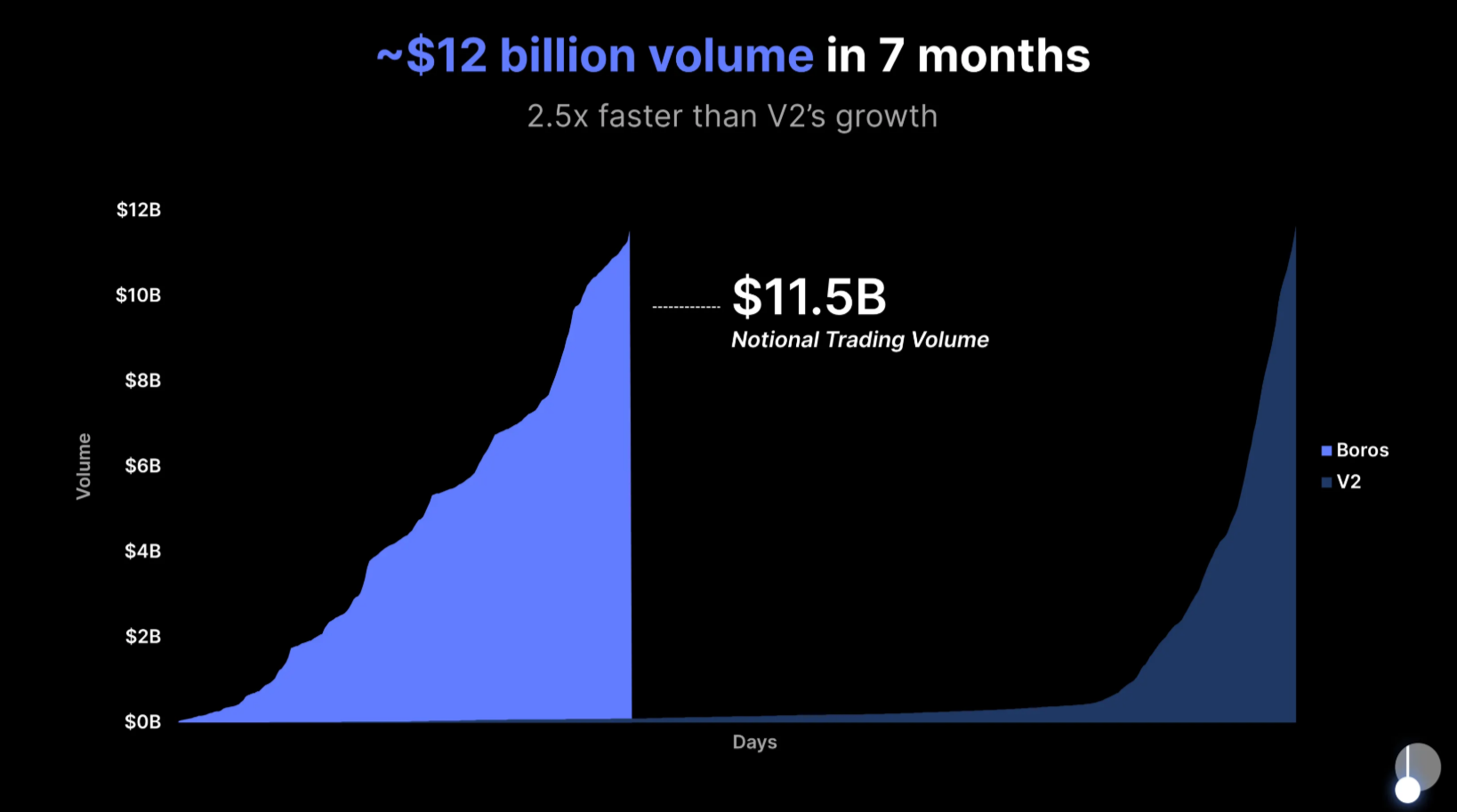

Mới ra mắt từ giữa năm 2025 nhưng Boros đã cho thấy những thành công đáng kể khi vượt mốc 11.5 tỷ USD khối lượng giao dịch và đạt đỉnh điểm 270 triệu USD khối lượng hợp đồng mở. So với giai đoạn mới ra mắt của Pendle V2 thì Boros đang có tốc độ tăng trưởng gấp 2.5 lần, một tốc độ tăng trưởng đáng kinh ngạc cho thấy nhu cầu và sự quan tâm của người dùng đối với Funding Rate trong giao dịch phái sinh là cực kì lớn.

Ngoài ra, Boros cũng không chỉ dừng lại ở thị trường Crypto mà đang mở rộng sang các mảng tài sản truyền thống (RWA) khi Boros đã ra mắt thị trường giao dịch Funding Rate cho dầu thô, vàng hay bạc với tài sản đảm bảo là USDT hay chỉ số chứng khoán Mỹ như S&P500. Điều này mang đến nhiều lựa chọn để mọi người tham gia hơn thay vì chỉ gói gọn trong các tài sản Crypto truyền thống

Sự Sụp Đổ Của TVL Trên Pendle: Đâu Là Nguyên Nhân?

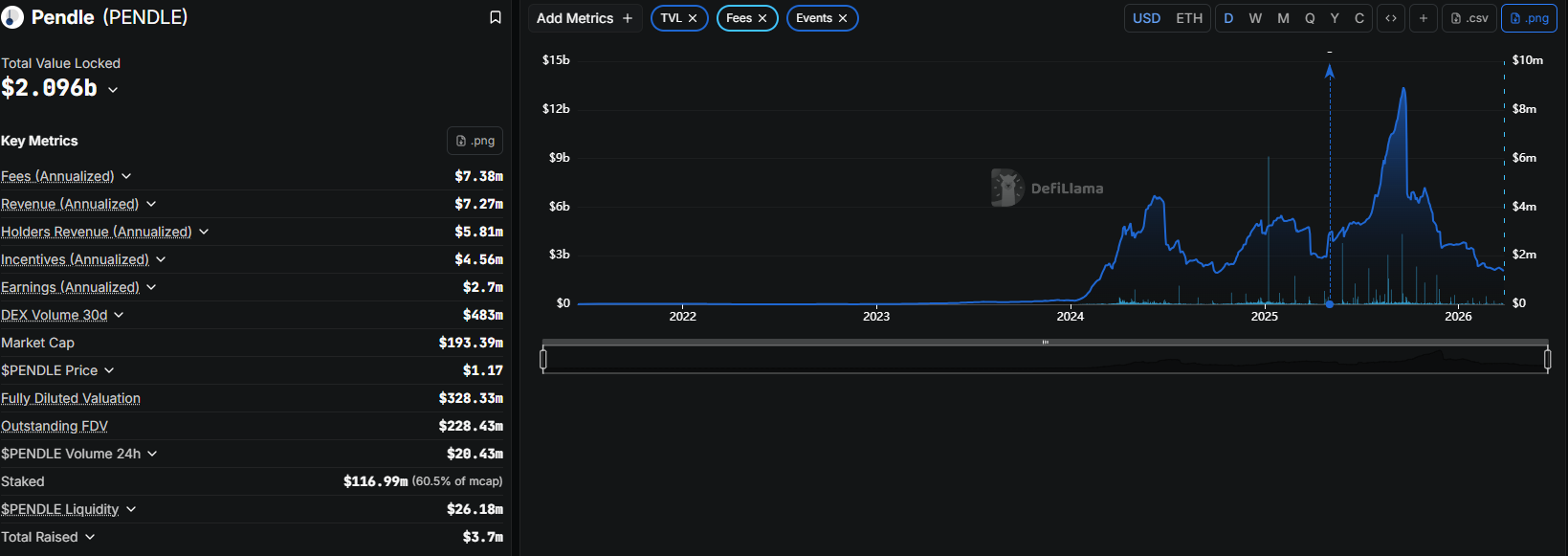

Pendle đã trải qua một giai đoạn tăng trưởng thần kì từ đầu 2024 khi TVL chỉ dao động quanh vài trăm triệu USD và đạt đỉnh điểm vào tháng 09/2025 với TVL hơn 13 tỷ USD. Tuy nhiên, kể từ thời điểm đó TVL của Pendle đã giảm mạnh và liên tục đến thời điểm này mà vẫn chưa có dấu hiệu dừng lại. Ở thời điểm hiện tại, TVL của Pendle chỉ là 2.1 tỷ USD, giảm hơn 80% so với mức đỉnh. Trong khoảng thời gian đó, giá của Token PENDLE đã giảm từ mức cao 6.3 USD xuống chỉ còn hơn 1 USD ở thời điểm hiện tại

Vậy đâu là nguyên nhân khiến TVL của Pendle giảm mạnh đến vậy?

Để giải thích cho sự sụt giảm mạnh này, chúng ta cần dựa vào đợt tăng trưởng trước đó từ tháng 05 - 08/2025 khi TVL của Pendle đã tăng từ 3 tỷ USD lên hơn 10 tỷ USD. Đây là thời điểm của sự trỗi dậy của Ethena với Stablecoin USDe khi chương tình Ethena Season 4 Rewards sắp kết thúc và đặc biệt trong Season này thì Ethena đã đẩy mạnh việc tích hợp với Pendle để tạo ra mức đòn bẩy lớn khi người dùng giữ YT-USDe hoặc cung cấp thanh khoản trên Pendle có thể nhận hệ số nhân lên tới 60x Sats. Ngoài việc nhận được Sats của Ethena, người dùng đồng thời nhận được điểm thưởng từ các đối tác trong hệ sinh thái như Ethereal (15%), Derive (5%), Echelon (5%) và Terminal Finance (10%).

Với tổng phần thưởng lên tới 525 triệu Token ENA (tương đương 3.5% tổng cung) dành cho việc phân phối phần thưởng khi Season 4 kết thúc cũng như hàng loạt điểm thưởng từ các dự án khác đã khiến người dùng điên cuồng nạp tiền vào Pendle để mua YT, đẩy TVL của các Pool liên quan đến Ethena chiếm 70% tổng TVL của Pendle.

Đến lúc này lại có một cơ hội khác xuất hiện, thay vì chỉ gửi tiền để lấy lãi thông thường thì người dùng DeFi chuyên nghiệp đã tạo ra 1 vòng lặp đòn bẩy để tối đa hóa lợi nhuận. Hãy nhìn vào con số chênh lệch:

- Lãi suất nhận về: PT-USDe trên Pendle trả lãi cố định khoảng 12 - 13%

- Chi phí đi vay: Vay USDC trên Aave chỉ tốn từ 5 - 7%

- Lợi nhuận dòng: Lãi khoảng 6% mỗi vòng lặp

Vì vậy, người dùng gửi USDe vào Pendle --> Nhận PT-USDe --> Đem PT sang Aave thế chấp để vay thêm USDC --> dùng USDC mua thêm USDe ---> Quay lại Pendle. Kết quả là điều này khiến TVL của 3 giao thức (Ethena, Pendle và Aave) đều tăng một cách nhanh chóng vì cùng một số tiền nhưng lại tính đi tính lại nhiều lần qua các lớp khác nhau.

Nhưng khi chương trình Ethena Season 4 chuẩn bị kết thúc thì hoạt động Farm trên Pendle cũng đóng lại. Vào ngày 24/09/2025, 33 Pool liên quan đến Ethena trên Pendle đồng loạt đáo hạn. Lúc này, YT trở về giá trị bằng 0 và không còn nhận được Sats nữa và đương nhiên lãi suất PT-USDe trên Pendle đã giảm mạnh xuống còn 4.7% tuy nhiên lãi suất vay trên Aave vẫn cao khoảng 5%. Điều này tạo nên một làn sóng tháo chạy và người dùng đồng loạt rút tiền khiến TVL trên Pendle giảm mạnh ngay sau đó.

Ở thời điểm hiện tại, hoạt động Farm chủ yếu trên Pendle vẫn là các Stablecoin và cũng không có nhiều yếu tố cộng thêm như Farm Point hay Airdrop nên với mới APY loanh quanh 5% thì người dùng có xu hướng phòng bị nhiều hơn bằng cách để tiền trên sàn kiếm lãi thay vì mang vào DeFi nhiều rủi ro hơn. Điều này lí giải tại sao TVL của Pendle tiếp tục giảm trong thời gian gần đây

Trong tương lai Pendle vẫn là cái tên đáng chú ý với đặc thù về mô hình sản phẩm, miễn là thị trường vẫn có những tài sản tạo lợi suất thì Pendle vẫn tiếp tục tồn tại và phát triển. Ngoài ra Boros dần trở thành sản phẩm của Pendle với tốc độ tăng trưởng cực kì nhanh trong thời gian gần đây khi tổng khối lượng giao dịch đạt vượt 10 tỷ USD, đóng góp 35% tổng doanh thu hàng tháng cho Pendle. Rõ ràng sự xuất hiện của Boros mở ra một hướng tiếp cận hoàn toàn mới cho người dùng Pendle cũng như mở ra rất nhiều chiến lược mới để mọi người có thể kết hợp và kiếm thêm lợi nhuận trong thị trường Crypto

Tổng Kết

Nhìn lại hành trình của Pendle, có thể thấy sự sụt giảm TVL sau Season 4 của Ethena không phải dấu chấm hết mà là cuộc thanh lọc cần thiết để loại bỏ dòng vốn nóng. Với sự trỗi dậy của Boros, Pendle đang dần thoát li khỏi sự phụ thuộc vào các chương trình Farm Points. Bằng việc mở rộng sang Funding Rate và RWA, Pendle tiếp tục khẳng định vị thế là một hạ tầng tài chính vững chắc, sẵn sàng đón mọi dòng lợi suất trên thị trường Crypto và truyền thống

Top Latest Articles

Enhanced Là Gì? Giải Pháp Tối Ưu Hóa Lợi Nhuận Yield Trên Hệ Sinh Thái Tài Chính Phi Tập Trung

Enhanced là nền tảng tập trung tối ưu hóa Yield thông qua các Vault chiến lược nhằm gia tăng lợi nhuận cho người dùng trong hệ sinh thái DeFi. Với các...