Neobank đang nổi lên như mô hình ngân hàng kỹ thuật số thế hệ mới, kết hợp giữa tính linh hoạt của Fintech và khả năng tự quản lý, tự động hóa của Blockchain. Khi Web3 mở rộng, một thế hệ Neobank hoàn toàn mới được hình thành dựa trên Stablecoin, Smart Contract và hạ tầng thanh toán phi tập trung, cho phép người dùng lưu ký tài sản, thanh toán, sinh lợi và chi tiêu trong một hệ thống thống nhất. Hãy cùng Hak Research phân tích khái niệm Neobank, bối cảnh thị trường và xu hướng tăng trưởng của Neobank trong bài viết này nhé.

Trước khi bắt đầu, các bạn có thể tham khảo thêm một số bài viết dưới đây để hiểu rõ hơn về thị trường nhé:

- Cập Nhật Hệ Sinh Thái Plasma: Có Gì Mới Sau TGE

- ZenGo Là Gì? Ví Self Custodial Sử Dụng Khóa 3FA An Toàn

- Deblock Là Gì? Neobank Tích Hợp Visa Crypto Và Yield Vaults

Tổng Quan Về Neobank

Neobank là gì?

Neobank là mô hình ngân hàng cung cấp đầy đủ các dịch vụ từ mở tài khoản, KYC (xác minh danh tính), đến nhận số tài khoản quốc tế (IBAN) mà không cần bất kỳ điểm giao dịch vật lý nào. Khác với các ngân hàng vật lý với chi phí vận hành chi nhánh cao ngất ngưởng, Neobank vận hành hoàn toàn trên nền tảng kỹ thuật số. Lợi thế cạnh tranh của Neobank nằm ở mô hình chi phí tối ưu: không có chi phí thuê mặt bằng, nhân sự quầy giao dịch hay bảo trì hệ thống ATM, cho phép họ đưa ra mức phí thấp hơn đáng kể và lãi suất tiết kiệm cao hơn. Theo dữ liệu thị trường tháng 12/2025, thị trường Neobank toàn cầu được định giá ở mức $210–231 tỷ USD, tăng 48–50% so với cùng kỳ năm 2024.

Neobank có điểm chung với Fintech Bank, Challenger Bank hay Digital Bank ở việc đơn giản hóa quy trình ngân hàng, cắt giảm thủ tục – chi phí và cung cấp dịch vụ theo hướng lấy người dùng làm trung tâm. Tuy vậy, phần lớn Neobank không phải ngân hàng đúng nghĩa về mặt pháp lý vì không sở hữu giấy phép ngân hàng riêng. Thay vào đó, họ hợp tác với các ngân hàng truyền thống được cấp phép để vận hành sản phẩm, cung cấp dịch vụ và đảm bảo tiền gửi được bảo hiểm FDIC. Bước sang kỷ nguyên Web3, khái niệm Neobank được mở rộng khi một Web3 Neobank không chỉ số hóa dịch vụ ngân hàng cũ mà được xây dựng trực tiếp trên Blockchain, nơi các chức năng cốt lõi như lưu ký tài sản, thanh toán, quản lý Stablecoin, tối ưu lợi suất và chi tiêu được tự động hóa hoàn toàn thông qua Smart Contract. Những đặc tính nổi bật của Web3 Neobank bao gồm:

- Self-Custody (tự quản tài sản): Người dùng giữ toàn quyền kiểm soát Private Key và tài sản, thay vì gửi niềm tin vào ngân hàng trung gian.

- Minh bạch On-chain: Mọi giao dịch được ghi nhận công khai trên Blockchain, có thể kiểm chứng bất cứ lúc nào.

- Khả năng tương tác DeFi: Tích hợp liền mạch với các giao thức tài chính phi tập trung như Aave, Morpho, Pendle để tối ưu lợi suất.

Cơ chế hoạt động

Một Web3 NeoBank hoàn chỉnh được hình thành bởi năm lớp hạ tầng tương tác chặt chẽ với nhau.

- Lớp lưu ký tài sản (Asset Custody): Đây là lớp nền tảng đảm bảo quyền sở hữu và mức độ an toàn cao nhất cho tài sản của người dùng trong toàn bộ hệ thống NeoBank. Hai mô hình lưu ký phổ biến hiện nay gồm ví tự quản thuần túy như Gnosis Safe, nơi người dùng nắm toàn bộ Private Key và chịu trách nhiệm hoàn toàn với tài sản; và mô hình Hybrid như Ether.fi, kết hợp quyền tự quản với cơ chế bảo hiểm FDIC nhằm cân bằng giữa tính chủ quyền tài sản và sự an tâm về pháp lý. Lớp này đóng vai trò lớp cốt lõi, quyết định mức độ tin cậy mà người dùng trao cho nền tảng.

- Lớp Stablecoin: Stablecoin là “đơn vị tiền trung gian” giúp kết nối liền mạch giữa thế giới Fiat và Blockchain, trở thành xương sống cho mọi hoạt động giao dịch và thanh khoản trong NeoBank. Tính đến tháng 12/2025, tổng vốn hóa Stablecoin toàn cầu đạt khoảng $307 tỷ, dẫn đầu bởi USDT ($186.1 tỷ), USDC ($75–78 tỷ), USDe ($6.6–7.3 tỷ) và EURC ($342 triệu). Ethereum hiện đang lưu trữ 60% lượng Stablecoin này (tương đương $181 tỷ), tạo ra nền thanh khoản sâu và ổn định cho các giao thức DeFi mà NeoBank xây dựng dựa trên đó.

- Lớp hạ tầng thanh toán (Payment Infrastructure): Đây là lớp kết nối trực tiếp giữa hệ thống tài chính truyền thống và Blockchain, đảm bảo việc chuyển tiền, rút tiền và thanh toán diễn ra mượt mà. Các rail Fiat như IBAN và SEPA ở châu Âu, SWIFT toàn cầu, hay ACH/Fedwire tại Mỹ đóng vai trò truyền thống; trong khi mặt On-chain được hỗ trợ bởi các mạng như Ethereum, Scroll, Gnosis Chain và Mantle L2. Những dịch vụ On/Off-ramp như Moonpay, Alchemy hay Monerium giúp chuyển đổi giữa Fiat và Stablecoin một cách liền mạch, tạo nền tảng cho trải nghiệm “ngân hàng Web3” thực sự.

- Lớp sinh lợi (Yield Generation): Lớp sinh lợi chịu trách nhiệm tối ưu hóa hiệu suất vốn bằng cách tự động đưa tài sản nhàn rỗi của người dùng vào các chiến lược DeFi đáng tin cậy. Các giao thức Lending như Aave và Morpho cung cấp mức lãi suất ổn định cho Stablecoin, Liquid Staking như Ether.fi Liquid Restaking mang lại lợi suất cao hơn từ ETH, trong khi các giao thức tối ưu hóa Yield như Pendle cho phép tách và giao dịch Future Yield, mở ra chiến lược sinh lợi linh hoạt và đa dạng hơn cho người dùng.

Xu Hướng Tăng Trưởng Của Neobank

Thị trường Neobank toàn cầu đang bước vào giai đoạn tăng trưởng bùng nổ chưa từng có. Từ mức xuất phát khoảng $143–149 tỷ USD năm 2024, quy mô thị trường đã tăng mạnh lên $210–231 tỷ USD trong năm 2025, tương đương tốc độ tăng trưởng 48–50% chỉ trong vòng một năm. Các dự báo đến năm 2034 cho thấy thị trường có thể đạt $3,400–4,400 tỷ USD, với CAGR trung bình 40–49%. Châu Á – Thái Bình Dương được đánh giá là khu vực tăng trưởng nhanh nhất với CAGR xấp xỉ 40%, trong khi phân khúc tài khoản doanh nghiệp dự kiến chiếm ưu thế với 52–67% thị phần.

Trong bối cảnh đó, Web3 Neobank đang định vị rõ ràng nhóm người dùng mục tiêu. Gen Z và Millennials chiếm 60–70% nhờ ưu tiên các giải pháp Mobile-first, phí thấp và quản lý ngân sách linh hoạt. Freelancers và SMEs, vốn chiếm 50–67% số tài khoản doanh nghiệp, cần công cụ theo dõi chi phí, tích hợp kế toán và quản trị dòng tiền hiệu quả. Riêng nhóm Crypto-native ghi nhận nhu cầu mạnh mẽ hơn: theo Consensys Global Survey và Circle Report, có đến 30–40% người dùng Crypto mong muốn trải nghiệm ngân hàng tích hợp ngay trong Web3 – nơi họ có thể lưu trữ, sinh lợi và chi tiêu tài sản số như một tài khoản ngân hàng truyền thống.

Về mặt pháp lý, môi trường hoạt động của Web3 Neobank đang có chiều hướng thuận lợi hơn. Tại Hoa Kỳ, các Neobank thường hợp tác với ngân hàng được FDIC bảo hiểm, trong khi đạo luật GENIUS Act tạo khung pháp lý rõ ràng cho Stablecoin, giúp giảm chi phí tuân thủ và mở đường cho các đối tác thanh toán như Visa tham gia sâu hơn. Tại châu Âu, các quy định PSD2 và MiCA thúc đẩy mô hình ngân hàng mở và Stablecoin compliant, hỗ trợ sự phát triển của các Neobank Hybrid như Revolut hay N26. Thụy Sĩ tiếp tục giữ vai trò “thiên đường pháp lý” dành cho Crypto-native khi FINMA cấp phép Fintech cho các dự án như Mantle UR, cho phép họ vận hành IBAN đa tiền tệ với bảo chứng 1:1 theo tiêu chuẩn cao nhất.

Các Dự Án Neobank Nổi Bật

Plasma One

Plasma One là một Stablecoin-centric Neobank xây dựng trên Plasma Layer-1, Blockchain tương thích EVM được tối ưu cho thanh toán Stablecoin tốc độ cao và chi phí cực thấp. Dự án hướng đến người dùng toàn cầu — đặc biệt tại các thị trường mới nổi, nơi Stablecoin neo USD ngày càng trở thành công cụ tài chính thiết yếu. Với cách tiếp cận “Digital Dollar Banking”, Plasma One tự định vị là Neobank Web3 xoay quanh Stablecoin đầu tiên. Dự án có nguồn vốn hậu thuẫn mạnh mẽ với tổng Funding $75.8 triệu, bao gồm: Series A $20.5M (2/2025, Bitfinex & Framework dẫn đầu), vòng chiến lược $3.5M (10/2024), và ICO $50M Oversubscribed lên $373M. Đáng chú ý, Founders Fund (Peter Thiel) tham gia vào tháng 5/2025, nâng cao uy tín và định vị thị trường của Plasma One.

Tính đến 10/12/2025, hệ sinh thái Plasma One ghi nhận Chain TVL $3.11 tỷ, Plasma Saving Vaults đạt $375.17 triệu và Volume giao dịch 24h lên đến $125 triệu, phản ánh mức độ ứng dụng thực tế trong cộng đồng Crypto. Về sản phẩm, Plasma One nổi bật với ví Non-custodial không Seed Phrase, lãi suất 10%+ APY cho USDT (tính đến thời điểm chi tiêu), thẻ Visa toàn cầu sử dụng tại 150+ quốc gia, Cashback 4%, cùng tích hợp Yield từ Ether.fi, Binance Earn và Fireblocks.

Plasma One áp dụng mô hình phí cạnh tranh: 0 phí chuyển Stablecoin, 0 phí tháng, không yêu cầu nạp trước, và FX do Visa xử lý. Dự án được xem như đối thủ trực tiếp của Blockchain Tron trong lĩnh vực thanh toán Stablecoin nhờ lợi thế EVM Compatibility và trải nghiệm người dùng vượt trội. Community tăng trưởng nhanh tại các thị trường mới nổi như Mỹ Latinh, Đông Nam Á, Tây Phi và Đông Âu, dù vẫn đối mặt thách thức về tính bền vững trong dài hạn.

Ether.fi Cash

Ether.fi Cash là Neobank được phát triển bởi Ether.fi - giao thức Liquid Restaking hàng đầu - nhằm cho phép người dùng tiêu, vay và kiếm lợi nhuận từ ETH, BTC và Stablecoin mà không cần bán tài sản. Ra mắt tháng 4/2025 và vận hành trên Scroll (zkEVM Layer-2), Ether.fi Cash nhanh chóng trở thành một trong những Crypto Card Platform hoạt động mạnh nhất thị trường.

Đến tháng 12/2025, Ether.fi Cash ghi nhận TVL $7.75 tỷ, Weekly Spending vượt $11.75 triệu, xử lý khoảng 12,500 giao dịch thẻ hàng tháng và duy trì hơn 2,300 người dùng Active mỗi ngày. Ether.fi đã huy động tổng cộng $32 triệu, trong đó nổi bật là Series A $27 triệu do CoinFund và Bullish Ventures dẫn dắt.

Về sản phẩm, Ether.fi Cash sở hữu nhiều tính năng đột phá:

- Visa Credit Card backed by Crypto, cho phép mở Credit Line bằng ETH/BTC/Stablecoin làm Collateral.

- Cashback 3–10%, lên đến 20% trong sự kiện đặc biệt.

- Chi tiêu trực tiếp từ DeFi Vaults đang sinh lợi.

- Lợi suất cạnh tranh với ~10% APY cho Stablecoin và ~7% cho ETH.

- Auto-repay bằng Yield, giảm rủi ro Liquidation.

- Corporate Card cho DAO, tối ưu quản lý chi tiêu đội nhóm Crypto.

Ether.fi Cash cũng duy trì mức phí cạnh tranh: 0 phí phát hành/tháng, 1% Foreign Fee và 2% ATM Fee; lãi suất Credit Line bằng 0% trong giai đoạn Promo trước khi chuyển sang DeFi-derived Rate. Hệ sinh thái tích hợp mạnh với LayerZero/Stargate, Superstate, Hyperliquid và Nexus Mutual, mở rộng mô hình Neobank Native-on-DeFi. Dự án định hướng trở thành Neobank dẫn đầu năm 2026 với mục tiêu doanh thu $1 tỷ vào 2028, mặc dù vẫn đối mặt thách thức về Sentiment thị trường và triển khai tại Mỹ.

Mantle UR

Mantle UR ra mắt ngày 18/6/2025 như Neobank thuần Blockchain đầu tiên hợp nhất Fiat và Crypto trong một tài khoản duy nhất. Thuộc hệ sinh thái Mantle Network - Ethereum Layer-2 Modular sử dụng EigenDA, Mantle UR được thiết kế để đáp ứng nhu cầu thanh toán toàn cầu và kết nối TradFi với DeFi trong một trải nghiệm duy nhất. Cấu trúc phí của Mantle UR minh bạch: 0.5% Off-ramp ở tier Basic và 0% ở tier Pro, miễn phí nạp Stablecoin, FX cạnh tranh và phí ATM theo chuẩn đối tác.

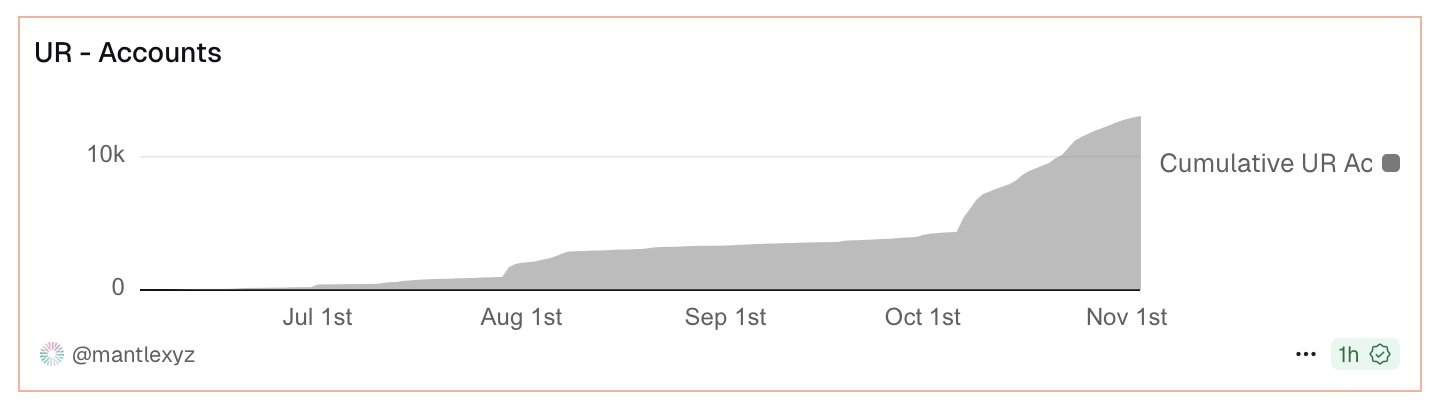

Về tài chính, Mantle UR được hậu thuẫn bởi Treasury hơn $2.3 tỷ, Backed bởi Bybit và hưởng lợi từ quỹ phát triển hệ sinh thái $586 triệu. Tính đến 10/12/2025, Mantle Chain TVL đạt $354.12 triệu, Mantle Bridge TVL khoảng $709.91 triệu, và UR đã thu hút gần 10,000 tài khoản chỉ sau vài tháng. Volume thẻ khoảng $40,000/ngày và số giao dịch duy trì 250–300/ngày.

Nền tảng cung cấp tài khoản đa tiền tệ được hậu thuẫn bởi Thụy Sĩ, thẻ Mastercard và quyền truy cập vào các hệ thống chuyển tiền toàn cầu, đồng thời từng bước mở rộng sang tín dụng thế chấp Crypto và lợi suất DeFi. Thông qua cấu trúc tài khoản thống nhất, UR biến Mantle trở thành Layer 2 đầu tiên tích hợp đầy đủ chức năng ngân hàng, cho phép người dùng đã KYC mở IBAN Thụy Sĩ với bảo chứng 1:1 và chi tiêu trực tiếp bằng thẻ Mastercard mà không cần quản lý ví Fiat và Crypto riêng biệt. Toàn bộ tài khoản được cung cấp bởi tổ chức tài chính chịu sự quản lý của Thụy Sĩ, kết hợp danh tính dựa trên NFT và tiền gửi được mã hóa. Ngay từ khi ra mắt, UR đã hỗ trợ chuyển khoản trên cả hệ thống SWIFT, SEPA, SIC lẫn các rail Crypto qua Mantle, đồng thời cho phép người dùng nhận thanh toán bằng Fiat hoặc qua địa chỉ ERC-20 một cách linh hoạt.

Gnosis Pay

Ra mắt năm 2023, Gnosis Pay là giải pháp thanh toán Self-custodial trên Gnosis Chain, xây dựng dựa trên sức mạnh của Gnosis Safe (Multi-sig Wallet) và CoW Swap (DEX chống MEV). Với triết lý đặt chủ quyền tài sản lên hàng đầu, Gnosis Pay trở thành cầu nối tiên phong giữa TradFi và DeFi. Đến cuối năm 2025, Gnosis Pay đã xử lý hơn 1.7 triệu giao dịch với tổng Volume vượt $107 triệu, có hơn 21,000 địa chỉ Funded và Weekly Settlement đạt $2.5–2.75 triệu. Hệ sinh thái đạt hơn 2 triệu giao dịch, phản ánh mức độ sử dụng ngày càng rộng. Không đi theo mô hình Token-centric, Gnosis tập trung vào phát triển sản phẩm và hạ tầng thanh toán bền vững.

Về mặt sản phẩm, Gnosis Pay xây dựng một trải nghiệm thanh toán tự quản liền mạch, nhấn mạnh sự đơn giản và an toàn. Nền tảng tích hợp trực tiếp với Gnosis Safe Smart Account, cho phép người dùng giữ toàn quyền tài sản và chi tiêu các Stablecoin như EURe, GBPe và USDCe, đồng thời nhận Cashback đến 5%. Thông qua SEPA IBAN via Monerium, người dùng có thể On/Off-ramp Fiat dễ dàng, kết hợp với hỗ trợ Apple Pay và Google Pay để thanh toán linh hoạt như các Neobank Web2. Cơ chế Gas Abstraction giúp giao dịch không lộ Gas Fee, trong khi Programmable Spending Rules mang lại khả năng kiểm soát chi tiêu nâng cao, cùng Zero FX Markup giúp Gnosis Pay trở thành lựa chọn tối ưu cho thanh toán toàn cầu.

Mức phí sử dụng của Gnosis Pay rất cạnh tranh: 0 Euro phí tháng, 30.23 Euro phí phát hành thẻ vật lý và 5 lần rút ATM miễn phí mỗi tháng. Gnosis cũng vừa ra mắt Unified App (4/12/2025), kết hợp Safe + Pay + CoW Swap với Keyless Recovery, tạo trải nghiệm liền mạch trong quản lý tài sản, giao dịch và chi tiêu. Gnosis Pay hiện hoạt động tại 130–151 quốc gia, mở rộng mạnh tại LATAM, Đông Nam Á, Đông Á và Australia, cùng các hợp tác như XRPL để tăng khả năng chuyển Stablecoin. Dự án đang hướng đến tương lai với Body-chip thanh toán, ENS Identity và Agent Vaults áp dụng Morpho, thể hiện tham vọng trở thành đối thủ trực tiếp của Revolut và American Express trong kỷ nguyên Web3.

Tổng Kết

Neobank đang bước vào giai đoạn chuyển mình mạnh mẽ khi công nghệ và nhu cầu thị trường hội tụ. Mô hình ngân hàng số truyền thống được mở rộng sang Web3 nhờ nền tảng Stablecoin, ví tự quản, DeFi yield và hạ tầng thanh toán on-chain, tạo ra trải nghiệm tài chính linh hoạt hơn nhiều so với hệ thống ngân hàng cũ. Với sự xuất hiện của nhiều dự án như Plasma One, Ether.fi Cash, Mantle UR hay Gnosis Pay, hệ sinh thái Neobank đang bước vào cuộc cạnh tranh mới xoay quanh tốc độ, tính ổn định, khả năng mở rộng và trải nghiệm thanh toán toàn cầu.

.png)

.png)

.png)

.png)

Top Latest Articles

RAX Finance Là Gì? Giao Thức Thanh Khoản Tối Ưu Cho Tài Sản Phái Sinh Trên Arbitrum

RAX Finance là gì? RAX Finance là một nền tảng cung cấp các giải pháp tài chính phi tập trung được xây dựng nhằm tối ưu hóa hiệu quả sử...