Giai đoạn cuối năm 2025 đánh dấu một chuỗi sự cố nghiêm trọng trong thị trường Stablecoin khi nhiều mô hình Stablecoin sinh lời và Stablecoin Synthetic lần lượt mất Peg. Các sự kiện liên tiếp xảy ra từ USDe, xUSD đến deUSD và USDX cho thấy mức độ phức tạp và tính dễ tổn thương của những mô hình sử dụng chiến lược Delta Neutral, Leverage nhiều tầng hoặc phụ thuộc vào các đối tác Offchain. Hãy cùng Hak Research tìm hiểu chi tiết trong bài phân tích này nhé

Trước khi vào bài viết, mọi người có thể tham khảo một số bài viết sau để có thêm kiến thức về thị trường Crypto nhé

- Phân tích X402, ERC-8004: Hai mảnh ghép định hình nền kinh tế AI Agent

- Đề xuất UNIfication & Những tác động đến Uniswap

- Phân tích Opinion: Sẵn sàng cạnh tranh với những ông lớn

Bối Cảnh Thị Trường: Khi Stablecoin Không Còn Ổn Định

Stablecoin là một trong những mảng phát triển mạnh nhất trong thị trường Crypto 2 năm gần đây. Trong đó, Stablecoin sinh lời (Yield Bearing Stablecoin) và Stablecoin Synthetic là những lớp tài sản mới được phát triển nhằm phục vụ mục tiêu kép khi vừa duy trì sự ổn định giá, vừa tạo ra lợi nhuận cho người nắm giữ. Thay vì áp dụng cơ chế đơn giản như giữ 1:1 bằng tiền mặt hoặc T-bill giống USDT hay USDC, các Stablecoin này sử dụng những chiến lược phức tạp hơn như Delta Neutral, phái sinh hoặc danh mục đầu tư được quản lý chủ động bởi các Desk chuyên nghiệp. Chính sự chuyển dịch từ minh bạch On-chain sang vận hành kết hợp giữa On-chain và Off-chain đã làm tăng thêm nhiều lớp rủi ro mà người dùng khó có thể quan sát trực tiếp.

Trong giai đoạn 2023–2025, nhóm Stablecoin này phát triển nhanh chóng. USDe của Ethena vươn lên trở thành Stablecoin lớn thứ ba thế giới trong khi các mô hình mới như xUSD của Stream Finance, USDX của Stable Labs hay deUSD của Elixir thu hút dòng vốn lớn nhờ lời hứa lợi suất hai chữ số nhưng được quảng bá là rủi ro thấp. Điều này khiến nhiều người dùng xem chúng như một lựa chọn thay thế hấp dẫn cho các Stablecoin truyền thống đặc biệt trong bối cảnh thị trường DeFi cạnh tranh gay gắt về lợi suất.

Tuy nhiên, chuỗi sự kiện từ ngày 11/10/2025 cho đến các đợt Depeg diễn ra đầu tháng 11/2025 đã làm bộc lộ những hạn chế cốt lõi của mô hình này. Thực tế cho thấy các Stablecoin thế hệ mới có thể mang rủi ro không thua kém Terra UST năm 2022. Dù quy mô không lớn bằng, cấu trúc của chúng phức tạp hơn nhiều, phụ thuộc vào các đối tác ngoài chuỗi, sử dụng đòn bẩy lặp lại và kết nối đa tầng giữa các giao thức. Điều này khiến sự ổn định chỉ tồn tại khi thị trường thuận lợi nhưng dễ dàng sụp đổ dây chuyền khi xuất hiện một cú sốc lớn hoặc một sai sót trong hệ thống.

Timeline Khủng Hoảng: Từ USDe Đến xUSD, deUSD, USDX

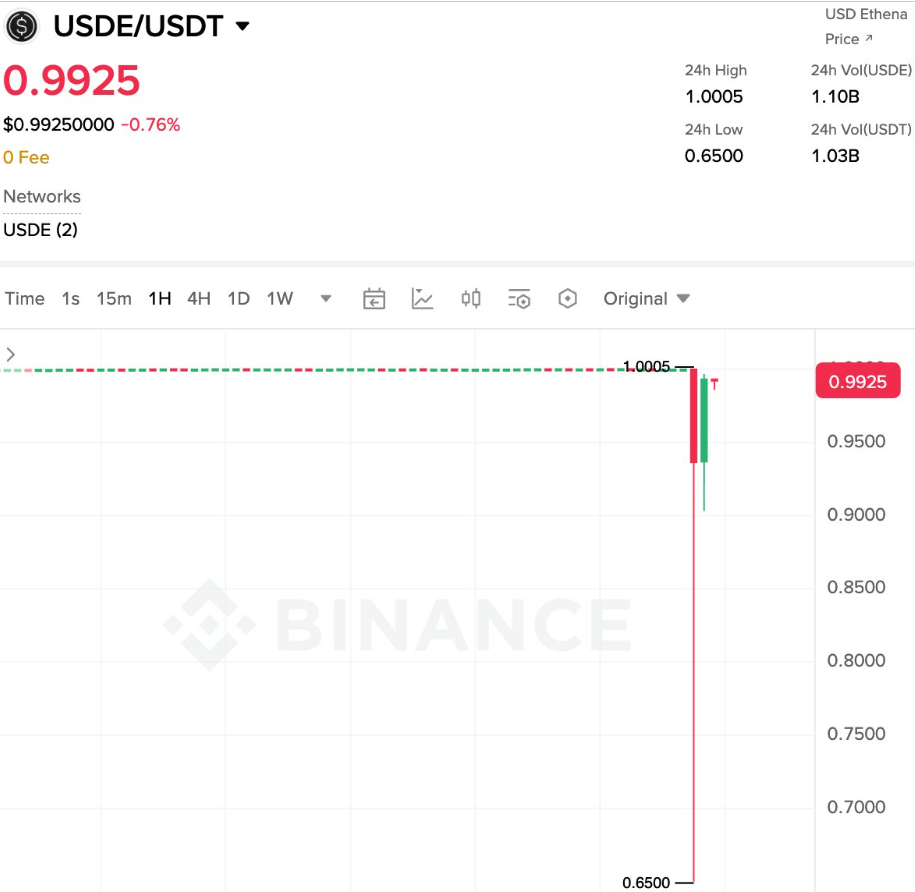

11/10/2025: USDe mất peg trên Binance

Sự kiện bắt đầu khi Donald Trump đăng tải một Tweet tuyên bố gói thuế 100% áp lên hàng hóa Trung Quốc. Đây được xem là tín hiệu kích hoạt một cú sốc toàn thị trường dẫn tới đợt thanh lý hơn 19 tỷ USD trong hệ sinh thái Crypto chỉ trong thời gian ngắn. Áp lực bán lớn khiến các thị trường bị mất cân bằng tạm thời đặc biệt trên các sàn Cex.

Trong đó, USDe – Stablecoin sinh lời của Ethena đã rơi xuống khoảng 0.65 USD trên Binance. Điều đáng chú ý là trên các sàn Dex, USDe vẫn giữ mức giá dao động quanh 1 USD. Sự chênh lệch này cho thấy vấn đề không nằm ở cấu trúc hệ thống hay mô hình bảo chứng của USDe mà chủ yếu đến từ thanh khoản mất cân đối trên Cex và các cơ chế giao dịch chịu ảnh hưởng mạnh bởi áp lực thanh lý.

Ngay sau sự cố, Ethena khẳng định USDe vẫn Overcollateralized, các hoạt động Mint và Redeem vẫn diễn ra bình thường. Nhờ đó, USDe dần phục hồi về vùng giá xấp xỉ 1 USD trong thời gian ngắn. Mặc dù không rơi vào vòng xoáy sụp đổ, sự kiện này vẫn là lời cảnh báo quan trọng dành cho thị trường về mức độ nhạy cảm của các Stablecoin sinh lời khi bị đặt vào môi trường có thanh lý quy mô lớn và biến động toàn thị trường tăng mạnh.

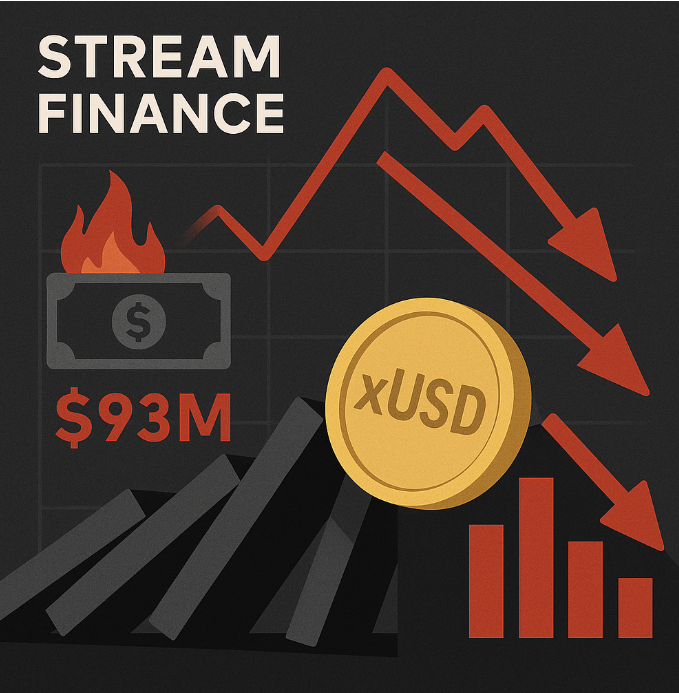

03 - 04/11/2025 – Stream Finance mất 93 triệu USD, xUSD lao dốc

Ngày 03/11/2025, Stream Finance thông báo rằng một External Fund Manager của quỹ Stream Fund đã thua lỗ khoảng 93 triệu USD trong quá trình quản lý danh mục đầu tư. Đây không phải là một cuộc tấn công Smart Contract mà là thất bại vận hành và rủi ro Off-chain đến từ đối tác quản lý tài sản. Ngay sau khi phát hiện sự cố, nền tảng Stream Finance lập tức tạm dừng nạp và rút tiền đồng thời rút toàn bộ thanh khoản khỏi đối tác bên ngoài. Để xử lý và điều tra, đội ngũ đã thuê hãng luật Perkins Coie vào cuộc. Tuy nhiên, động thái này không đủ để trấn an thị trường khi rủi ro thực tế đã ăn sâu vào cấu trúc tài chính của dự án.

xUSD – Stablecoin sinh lời của Stream Finance vốn được quảng bá là mô hình Delta Neutral an toàn với mức lợi suất 12 - 18% lập tức mất Peg chỉ trong vài giờ. Giá xUSD lao dốc từ 1 USD xuống vùng 0.24 - 0.30 USD, tương đương mức giảm 70 - 77% trên nhiều sàn giao dịch. Cùng thời điểm, TVL của Stream Finance giảm mạnh từ khoảng 200 triệu USD xuống còn chưa tới 100 triệu USD chỉ sau một ngày. Vấn đề cốt lõi nằm ở việc 93 triệu USD thua lỗ chỉ là tổn thất ban đầu nhưng do mô hình Leverage và Rehypothecation nhiều lớp, giá trị rủi ro hệ thống tăng theo cấp số nhân. Điều này khiến xUSD trở thành tâm điểm của hiệu ứng Domino, mở màn cho chuỗi sự cố Depeg trong những ngày tiếp theo.

06 - 08/11/2025 – deUSD bị khai tử, USDX mất Peg sâu

Sau sự sụp đổ của xUSD, hiệu ứng lây lan nhanh chóng lan rộng trong hệ sinh thái DeFi

1. deUSD (Elixir)

Elixir là giao thức phát hành Stablecoin Synthetic deUSD trong đó phần Backing lớn phụ thuộc trực tiếp vào Stream Finance. Theo số liệu thị trường, khoảng 90% nguồn cung deUSD thực chất nằm dưới tầm kiểm soát của Stream nghĩa là rủi ro của Stream gần như đồng nghĩa với rủi ro của deUSD. Khi Stream báo cáo khoản lỗ 93 triệu USD, deUSD trở thành nạn nhân trực tiếp của rủi ro đối tác và Peg của token này không còn khả năng duy trì.

Trong khoảng 06 - 08/11/2025, deUSD mất Peg nghiêm trọng, có thời điểm giá chỉ còn 0.015 - 0.09 USD tương đương mức giảm 90 - 98%. Trước tình hình căng thẳng, Elixir tuyên bố đóng vĩnh viễn Token deUSD đồng thời xử lý khoảng 80% các yêu cầu Redeem 1:1 cho những người rút sớm. Những người còn lại được cảnh báo không nên tiếp tục mua hoặc bắt đáy deUSD do rủi ro hệ thống không thể cứu vãn.

2. USDX (Stable Labs)

Trong khi thị trường còn đang đối mặt với sự cố deUSD, USDX – Stablecoin Synthetic của Stable Labs tiếp tục trở thành mắt xích thứ ba trong chuỗi đổ vỡ. Trong hai ngày 06 - 07/11/2025, USDX mất Peg sâu, có lúc rơi xuống chỉ còn 0.30 - 0.45 USD, giảm hơn 60% trong 24 giờ. USDX từng là một trong những Stablecoin Synthetic lớn nhất thị trường với nguồn cung lưu hành hơn 680 triệu USD. Token này được tích hợp rộng rãi trong các giao thức như PancakeSwap, Lista DAO và nhiều AMM/Lending khác khiến hiệu ứng Negativelending lan rộng và gia tăng rủi ro Contagion.

Song song với deUSD và USDX, các Stablecoin Synthetic khác như sdeUSD và scUSD cũng rơi vào trạng thái hoảng loạn. Những Stablecoin này phụ thuộc nhiều vào Circular Minting và Exposure chéo với Stream Finance vì vậy nhanh chóng lao dốc theo phản ứng dây chuyền.

Theo thống kê cho thấy chuỗi sự cố từ USDe, xUSD, deUSD đến USDX đã khiến thị trường Stablecoin bay hơi khoảng 1.9 - 2 tỷ USD chỉ trong vài tuần. Đây là mức sụt giảm lớn nhất kể từ sau sự kiện Terra UST năm 2022 dù lần này quy mô tuyệt đối nhỏ hơn và không gây tác động mang tính hủy diệt lên cả một Layer 1. Trong bối cảnh hỗn loạn, USDT trở thành điểm trú ẩn ưa thích của thị trường. Thị phần của USDT tăng lên khoảng 60%, vốn hóa của Token này thậm chí tăng nhẹ do dòng tiền trú ẩn đổ vào, trái ngược hoàn toàn với xu hướng rút vốn khỏi các Stablecoin sinh lời hoặc Synthetic.

Nguyên Nhân Đằng Sau Sự Sụp Đổ

xUSD - Tokenized Hedge Fund đội lốt Stablecoin

xUSD không phải là một Stablecoin truyền thống được bảo chứng trực tiếp 1:1 bằng USD mà hoạt động giống một dạng Token hóa của quỹ Hedge Fund. Cốt lõi của xUSD dựa trên chiến lược Delta Neutral kết hợp vị thế long – short trên nhiều nền tảng CeFi và thị trường phái sinh nhằm tạo ra mức lợi suất ổn định từ 12 đến 18% mỗi năm. Tuy nhiên, đây cũng chính là điểm tạo rủi ro vì mô hình này phụ thuộc lớn vào khả năng Hedging liên tục và tính thanh khoản của các thị trường liên quan.

Bên cạnh đó, xUSD sử dụng cơ chế Loop Leverage tức là tận dụng lại Collateral qua nhiều vòng gửi - vay - gửi lại trên các giao thức Lending. Điều này phóng đại quy mô TVL từ mức tài sản thực chỉ 160 đến 170 triệu USD thành hơn 500 triệu USD Exposure được báo cáo. Điều này làm cho hệ thống trở nên mong manh hơn nhiều khi xảy ra biến động vì chỉ cần một mắt xích bị đứt thì toàn bộ cấu trúc đòn bẩy sẽ sụp đổ dây chuyền.

Nguyên nhân trực tiếp khiến xUSD mất Peg đến từ khoản thua lỗ 93 triệu USD phát sinh ngoài chuỗi của một External Fund Manager. Con số này tương đương 14 đến 50% tổng tài sản thực của Stream khiến Backing thực sự của xUSD giảm mạnh. Khi thanh khoản trên thị trường bắt đầu cạn kiệt, việc đóng và thu hẹp các vị thế Leverage với hệ số 4 lần trở lên trở nên bất khả thi, dẫn đến việc tạm dừng mọi hoạt động rút tiền.

deUSD - Nạn nhân của Stream Finance nhưng có thiết kế đầy rủi ro

deUSD được quảng bá là một đối thủ cạnh tranh với USDe nhưng hoạt động thực tế của nó lại gắn chặt với Stream Finance. Cách thức vận hành của Stablecoin này nhìn có vẻ tương đối minh bạch khi người dùng gửi tài sản thế chấp của mình vào Elixir để Mint ra token deUSD (theo mô hình thế chấp vượt mức) vì vậy nó sẽ an toàn nếu tài sản thế chấp của người dùng được giữ một cách an toàn.

Tuy nhiên để gia tăng lợi nhuận cho deUSD thì Elixir lại sử dụng tài sản thế chấp của người dùng gửi vào để cho các đối tác khác vay, điển hình là Stream Finance khi 90% tài sản thế chấp của người trên Elixir được Stream Finance vay. Điều này đã tạo ra một rủi ro chết người và khi Stream Finance sụp đổ thì họ đã không thể trả được khoản nợ cho Elixir khiến Backing dành cho Stablecoin deUSD gần như biến mất.

Mặc dù deUSD được thiết kế với lỗ hổng cực kì lớn nhưng khi sự cố xảy ra, đội ngũ Elixir đã có cách xử lí chuyên nghiệp khi nhanh chóng xử lí được 80% giao dịch Redeem 1:1 sang USDC cho người dùng sớm. Sau đó, dự án quyết định dừng hoàn toàn deUSD thay vì cố gắng duy trì bằng những biện pháp thiếu minh bạch, qua đó tránh được tình trạng kéo dài thiệt hại cho cộng đồng.

Trường hợp của deUSD cũng là một ví dụ điển hình cho một bài học quan trọng: một Stablecoin không thể được xem là an toàn nếu phần lớn Backing của nó phụ thuộc vào một đối tác duy nhất. Bất kì sự cố nào xảy ra với đối với đối tác cũng khiến mô hình đang xây dựng có nguy cơ sụp đổ

USDX - Synthetic Stablecoin bị sụp đổ dưới vụ Hack Balancer

USDX là một Stablecoin Synthetic Stablecoin cho phép người dùng gửi tài sản thế chấp vào nền tảng để vay USDX và nhận được nguồn lãi suất hàng năm từ chiến lược Delta Neural. Chẳng hạn như dự án sẽ mua Spot BTC đồng thời mở một vị thể Short BTC để kiếm lợi nhuận từ Funding Rate,.... Cơ chế này khiến mọi người liên tưởng đến USDe của Ethena nhưng đối với USDX có một vấn đề lớn là người dùng không thể Redeem 1:1 với USD.

Trước khi có vụ Hack Balancer xảy ra, Stablecoin USDX từng đạt TVL gần 700 triệu USD và được sử dụng phổ biến trên Balancer, PancakeSwap,... Tuy nhiên khi sự cố Balancer bị Hack đã khiến hàng loạt Pool trên nền tảng này bị ảnh hưởng và trong đó USDX là một trường hợp điển hình. Tuy nhiên về mặt tổng thể thì với cơ chế không được neo 1:1 với USD nên Stablecoin này đã bị mất Peg từ lâu và vụ Hack của Balancer khiến tình trạng này trở nên trầm trọng hơn.

Chúng Ta Học Được Gì Sau Sự Sụp Đổ Này

Rõ ràng sau vụ sụp đổ dây chuyền của hàng loạt Stablecoin và đây cũng không phải lần đầu thì mọi người nên xem xét lại tư duy xem Stablecoin là tài sản phi rủi ro. Thực tế, mỗi nhóm Stablecoin được xây dựng dựa trên một cấu trúc hoàn toàn khác nhau và mức độ an toàn phụ thuộc trực tiếp vào cơ chế vận hành phía sau. Vì vậy, trước khi tham gia thì cần phân biệt rõ các nhóm gồm Fiat Backed như USDT, USDC, FDUSD hay PYUSD, nhóm Overcollateralized On-chain như DAI dạng truyền thống và nhóm Synthetic hoặc Yield Bearing như USDe, xUSD, USDX hay deUSD. Mỗi nhóm có một bộ rủi ro riêng từ rủi ro ngân hàng, rủi ro Oracle, rủi ro thanh khoản đến rủi ro liên quan đến quản lý danh mục phái sinh.

Một dấu hiệu thường bị đánh giá sai là mức lợi suất cao. Khi một Stablecoin hoặc giao thức hứa hẹn lợi suất vượt trội chẳng hạn APY cao hơn 2 - 3 lần so với mức lãi suất tham chiếu từ Aave hoặc Compound cho cùng loại tài sản, mọi người cần mặc định rằng đằng sau đó đang tồn tại những cơ chế phức tạp hoặc đòn bẩy ẩn. Yield càng cao thì khả năng liên quan đến những chiến lược rủi ro càng lớn. Đây là những yếu tố có thể khiến Peg bị đe dọa nghiêm trọng dưới điều kiện thị trường biến động mạnh.

Vì vậy trước khi tham gia vào một dự án Stablecoin bất kì thì mọi người cần tìm hiểu kĩ về dự án và đặt ra những câu hỏi cốt lõi như: Asset Backing là gì và được lưu trữ ở đâu, cơ chế Redemption thế nào, có minh bạch không, Stablecoin này đã từng trải qua Stress Test nào chưa,... những câu hỏi này sẽ giúp mọi người hiểu rõ dự án hơn cũng như lường trước được những rủi ro trước khi tham gia.

Tổng Kết

Chuỗi mất Peg của xUSD, deUSD, USDX và các Stablecoin Synthetic liên quan cho thấy rủi ro hệ thống không chỉ xuất phát từ Smart Contract mà còn đến từ vận hành Off-chain, mô hình Leverage lặp lại và sự phụ thuộc vào một số ít đối tác. Sự kiện này tái khẳng định rằng Stablecoin không mặc định là tài sản phi rủi ro và mức lợi suất cao luôn đi kèm cấu trúc phức tạp khó quan sát. Với người tham gia thị trường, việc đánh giá Stablecoin cần dựa trên cơ chế Backing, khả năng Redemption và mức độ minh bạch thay vì chỉ dựa vào lợi suất. Đây là yêu cầu bắt buộc nếu muốn hạn chế thiệt hại trong các giai đoạn biến động của thị trường Crypto.

Top Latest Articles

Aspecta Là Gì? Nền Tảng Tokenization Và Giá Khám Phá Cho Tài Sản Off-chain

Aspecta là gì? Aspecta là nền tảng Blockchain sử dụng AI và cơ chế Bonding Curve nhằm mở khóa thanh khoản cho các tài sản kém thanh khoản như...

Stables Là Gì? Ví Stablecoin Với Thẻ Ảo Mastercard

Stealf Là Gì? Private Neo-Bank Trên Solana Tích Hợp MPC