Với sự bùng nổ gần đây của Re khi dự án đã có Airdrop lớn cho những người tham gia từ trước cũng như Token RE đã có hiệu suất tăng trưởng rất tốt sau khi TGE. Điều này đã thúc đẩy cộng đồng quan tâm đến một mảng được xem là khá mới trong thị trường Crypto, đó là Reinsurance. Vậy Reinsurance bản chất là gì và đâu là những dự án nổi bật trong mảng này, hãy cùng Hak Research tìm hiểu chi tiết trong bài viết này nhé

Trước khi vào bài viết, mọi người có thể tham khảo một số bài viết sau để hiểu hơn về thị trường Crypto nhé

- Cập nhật HIP 3: Hệ sinh thái và động lực tăng trưởng cho HYPE

- Cập nhật Bittensor: Thay đổi toàn diện, dòng giá trị đổ về TAO

- Strategy đang phải đối mặt với vấn đề gì khi BTC tiếp tục giảm

Reinsurance Là Gì?

Để hiểu được Reinsurance là gì thì trước tiên chúng ta cần tìm hiểu cách ngành bảo hiểm vận hành. Về bản chất thì đây là một cách thức để chuyển giao rủi ro từ người dân lên các tổ chức tài chính lớn hơn. Hãy cùng tìm hiểu chi tiết thông qua ví dụ sau để hiểu rõ hơn nhé

Ví dụ:

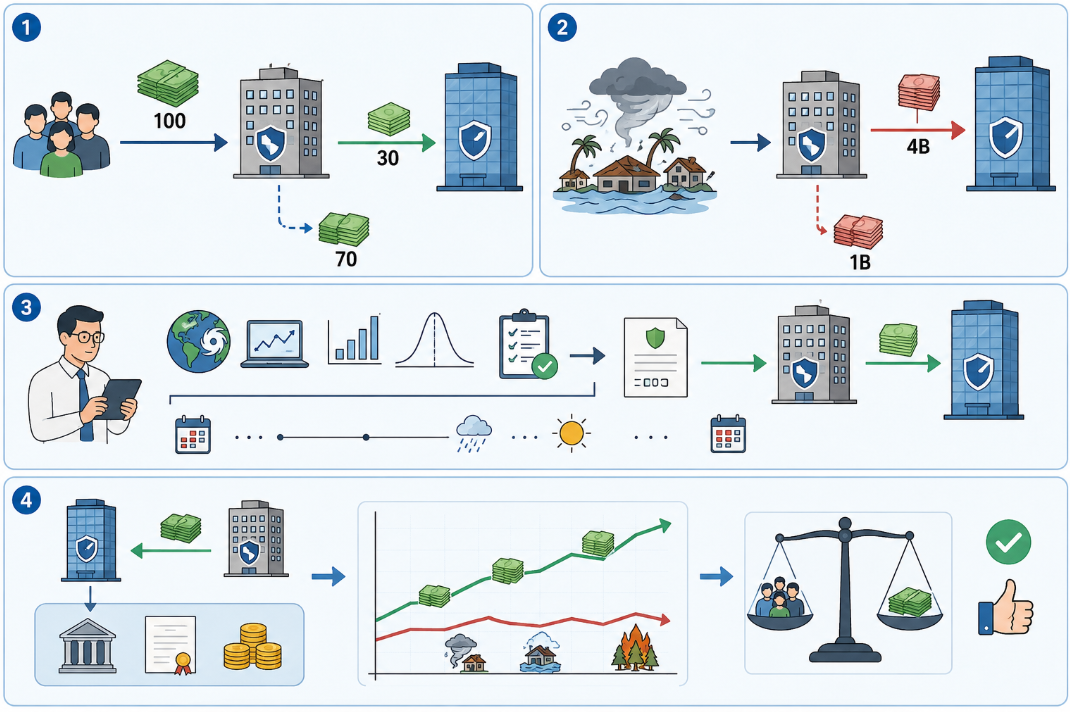

Anh A sở hữu một ngôi nhà trị giá 500.000 USD. Tuy nhiên anh lo sợ cháy nhà, bão, động đất có thể ảnh hưởng đến ngôi nhà của mình nên anh A mua bảo hiểm của công ty bảo hiểm B với mức phí bảo hiểm là 5000 USD mỗi năm và giá trị được bảo hiểm là ngôi nhà của anh A trị giá 500.000 USD. Điều này nghĩa là nếu ngôi nhà của anh A gặp sự cố như hỏng hóc, cháy thì công ty bảo hiểm B phải trả 500.000 USD, nếu không thì mỗi năm công ty bảo hiểm B nhận được 5.000 USD tiền bảo hiểm

Tuy nhiên, công ty bảo hiểm B cũng đang gặp phải một bài toán. Nếu họ chỉ bán 1 hợp đồng thì không sao nhưng thực tế họ bán đến 1 triệu căn nhà, 500.00 xe hơi, 2 triệu hợp đồng sức khỏe. Giả sử công ty B bảo hiểm cho 100.000 căn nhà tại Florida và một cơn bão cấp 5 quét qua Florida khiến 20.000 căn nhà bị phá hủy và mỗi căn nhà phải bồi thường lên đến 300.000 USD. Vậy công ty B phải trả: 20.000 x 300.000 = 6 tỷ USD

Trong khi đó tiền mặt công ty có thể chi trả là 2 tỷ USD và vì vậy mà công ty B sẽ phá sản. Đây chính là lí ro Reinsurance ra đời và được xem là một cách để công ty bảo hiểm chuyển một phần rủi ro của mình cho các nhà tái bảo hiểm, hay còn được gọi là Reinsurance.

Trong trường hợp trên, công ty B liên hệ với một công ty tái bảo hiểm như Munich Re, Swiss Re và SCOR - đây là những công ty chuyên bảo hiểm cho công ty bảo hiểm. Công ty B nói sẽ trả các công ty này một khoản phí và nếu xảy ra thiên tai cực lớn thì họ sẽ phải chia sẻ phần bồi thường với công ty B.

Chẳng hạn:

Công ty B nhận của khách hàng 100 triệu USD tiền phí bảo hiểm. Công ty B giữ 70 triệu USD và 30 triệu USD trả cho các công ty tái bảo hiểm. Khoản 30 triệu USD này được gọi là Reinsurance Premium.

Khi có thiên tai xảy ra chẳng hạn bão gây thiệt hại 5 tỷ USD theo hợp đồng. Khi đó, Công ty B chịu 1 tỷ USD đầu tiên và 4 tỷ USD còn lại do Reinsurer chịu. Kết quả là nếu không có tái bảo hiểm thì công ty B đã phá sản trong khi nếu có tái bảo hiểm thì công ty B vẫn hoạt động bình thường. Đó là mục tiêu lớn nhất của Reinsurance.

Vậy vì sao mà các nhà tái bảo hiểm dám nhận rủi ro này? Họ không nhận ngẫu nhiên, họ có hàng nghìn chuyên gia định phí, mô hình khí hậu, dữ liệu thiên tai hàng trăm năm, mô hình xác suất,... để đánh giá trước, nếu đạt đủ tiêu chuẩn thì công ty tái bảo hiểm mới bảo hiểm. Ngoài ra, những sự kiện như thiên tai không phải xảy ra ngay lập tức trong 1 2 năm đầu mà rất có thể phải 5 - 10 năm sau mới xảy ra trong khi mỗi năm công ty tái bảo hiểm đều nhận được một khoản tiền cố định từ công ty bảo hiểm. Họ có thể đem tiền đi đầu tư vào trái phiếu chính phủ, Treasury Bills,... và họ có thể kiếm thêm lợi nhuận.

Nhìn chung về dài hạn thì khoản tiền mà các công ty bảo hiểm hay tái bảo hiểm đền bù gần như bằng với khoản tiền mà người dùng đã đóng trước tích góp theo thời gian dài đấy. Trong khi đó các công ty bảo hiểm hay tái bảo hiểm này có thể dùng tiền trong suốt khoảng thời gian này để đi đầu tư và kiếm thêm lợi nhuận vì vậy chắc chắn họ vẫn lời và đó là lí do tại sao các công ty tái bảo hiểm vẫn đang hoạt động và phát triển cực kì mạnh mẽ.

Vì Sao Reinsurance Hấp Dẫn Với DeFi?

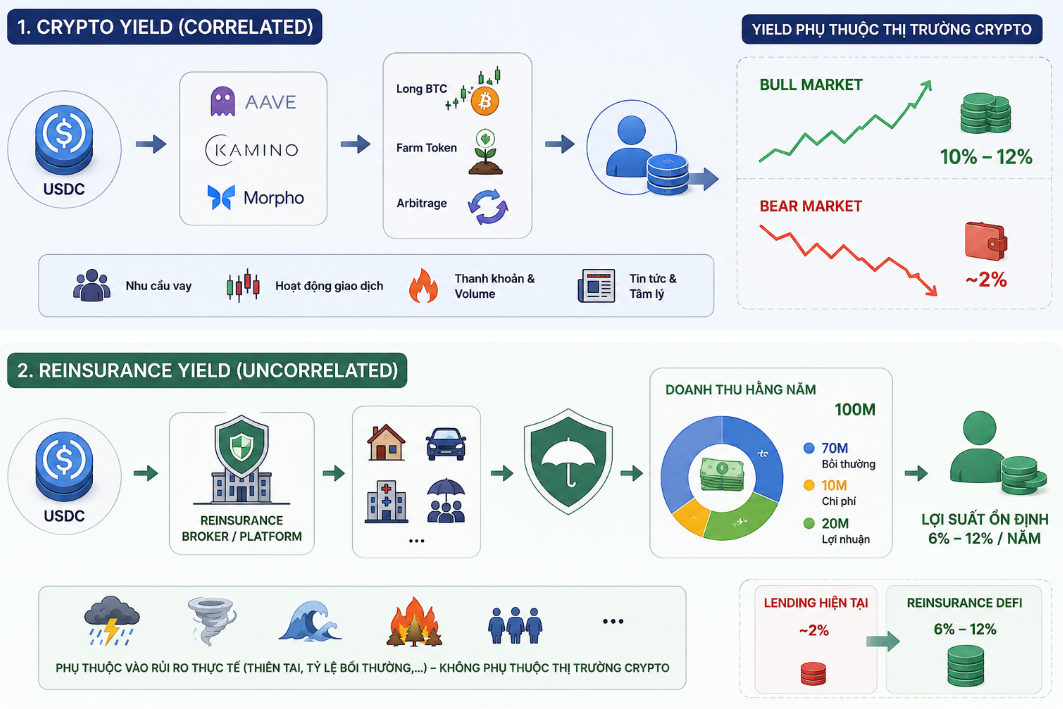

Phần lớn nguồn Yield ở thời điểm hiện tại trong thị trường Crypto đều xuất phát trong thị trường Crypto. Chẳng hạn như mọi người gửi USDC vào các nền tảng Lending như Aave, Kamino hay Morpho, khi người khác vay USDC để Long BTC, Farm Token, Arbitrage,.. thì người cho vay sẽ nhận được lãi. Vì vậy, Yield của người cho vay sẽ phụ thuộc vào nhu cầu vay, hoạt động giao dịch trên thị trường và nếu thị trường Crypto rất sôi động khi có nhiều người vay thì lãi suất thường tăng rất tốt.

Theo mình để ý thì trong giai đoạn Bull Market thì lãi suất thường tương đối cao, dao động từ 10 - 12% tuy nhiên trong giai đoạn Bear Market thì lãi suất lại rất thấp, chỉ dao động quanh mức 2%. Rõ ràng, lãi suất phụ thuộc rất nhiều vào xu hướng thị trường Crypto và điều này khiến người gửi tiền gặp rất nhiều khó khăn trong việc tìm kiếm lợi nhuận.

Đối với Reinsurance thì lại hoàn toàn khác. Người dùng bỏ tiền vào quỹ tái bảo hiểm và công ty đó bảo hiểm nhà cửa ở Mỹ, xe hơi, bệnh viện, bảo hiểm nhân thọ,.... thì lợi nhuận của họ phụ thuộc vào thời tiết có bão không, có động đất, cháy rừng không, có nhiều người yêu cầu bồi thường không?

Ví dụ mỗi năm công ty tái bảo hiểm thu 100 triệu USD tiền bảo hiểm, 70 triệu USD được chi cho bồi thường và 10 triệu USD dành cho chi phí vận hành. Vì vậy, lợi nhuận thu về vẫn là 20 triệu USD và nó sẽ có mức giới hạn dưới cố định, đảm bảo lợi suất cho người dùng bất kể tình hình là như thế nào đi nữa.

Ở thời điểm hiện tại, Stablecoin đang rất nhiều trên thị trường tuy nhiên việc tạo nguồn lợi suất cho nguồn Stablecoin này vẫn còn hạn chế. Nếu khi gửi Stablecoin vào các nền tảng Lending nhưng với tình hình như thị trường ở thời điểm hiện tại thì Yield đem lại cực kì thấp, chỉ vỏn vẹn khoảng 2%. Thay vì thế Stablecoin có thể được sử dụng để gửi vào các nền tảng Broker liên quan đến Reinsurance trong thị trường DeFi để mang lại nguồn lợi suất tốt hơn lên tới từ 6 - 12%/năm.

Cơ chế Onchain Reinsurance Hoạt Động Như Thế Nào?

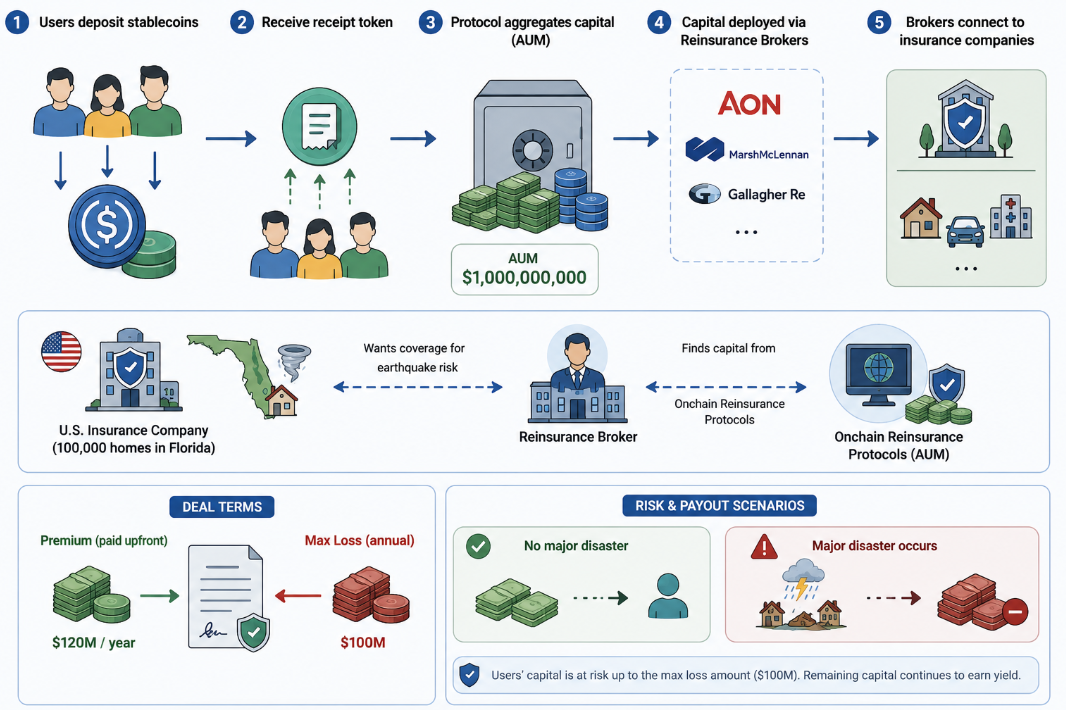

Để mảng Reinsurance đi vào hoạt động trên Onchain thì cần phải có các dự án trong thị trường Crypto đứng ra làm bên trung gian thứ ba được gọi như cầu nói giữa người dùng và các bên tái bảo hiểm trong thị trường thế giới thực. Người dùng gửi tiền vào các nền tảng bên thứ ba trong thị trường Crypto chẳng hạn như Re hoặc OnRe. Người gửi tiền (thưởng gửi bằng Stablecoin như USDC) sau đó sẽ nhận lại một token khác được xem như biên lai chứng minh mình sở hữu một phần trong quỹ.

Sau đó, dự án sẽ gom tiền từ rất nhiều người gửi chẳng hạn như mọi người gửi 10.000 USDC và có 1000 người khác gửi cũng với khoản tiền trung bình như vậy thì tổng quỹ sẽ là 1 tỷ USD. Đây được gọi là Assets Under Management (AUM) và toàn bộ quỹ này sẽ trở thành nguồn vốn để tham gia thị trường tái bảo hiểm. Tiếp theo, mọi người thường nghĩ các dự án này sẽ liên hệ trực tiếp với các công ty bảo hiểm lớn nhưng thực ra là không phải mà họ sử dụng các Reinsurance Broker lớn trên thị trường hiện có chẳng hạn như

- Aon

- Marsh McLennan

- Gallagher Re

- ...

Các Broker này có nhiệm vụ giống như môi giới bất động sản. Thay vì môi giới nhà đất thì họ môi giới các hợp đồng tái bảo hiểm.

Ví dụ: Một công ty bảo hiểm ở Mỹ muốn bảo hiểm rủi ro động đất và công ty bảo hiểm đang muốn bảo hiểm cho 100.000 căn nhà tại Florida. Nếu năm nay xảy ra bão lớn thì họ có thể phải đền tới 500 triệu USD và họ không muốn tự chịu toàn bộ. Vì vậy họ đã liên hệ với các Reinsurance Broker để tái bảo hiểm cho các khoản bảo hiểm của mình nhằm giảm thiểu rủi ro. Lúc này các Reinsurance Broker sẽ đứng ra huy động tiền từ người dùng để tái bảo hiểm cho công ty bảo hiểm.

Các dự án làm về mảng Onchain Reinsurance trong thị trường Crypto nhận thấy cơ hội vì vậy họ đã gửi tiền của người dùng vào các Reinsurance Broker này với số tiền 1 tỷ USD và điều khoản là mỗi năm chịu tối đa 100 triệu USD tổn thất đổi lại công ty bảo hiểm sẽ trả trước 120 triệu USD phí bảo hiểm, đây gọi là Premium. Tuy nhiên, nếu xảy ra thiên tai thì số tiền phải đền bù tối đa là 100 triệu USD và khoản tiền đền bù này sẽ lấy từ tiền người dùng gửi vào và đây là rủi ro duy nhất mà những người gửi tiền gặp phải.

Các Dự án Onchain Reinsurance Nổi Bật Trên Thị Trường

OnRe - Dẫn dắt ngành tái bảo hiểm trên Solana

Như mình đã nói ở trên thì OnRe không phải công ty bảo hiểm hay tái bảo hiểm mà họ đóng vai trò như một Pool vốn để tìm kiếm nguồn lợi nhuận cao. Khoản USDC mà người dùng gửi vào nền tảng được OnRe gom lại và phân phối vào các hợp đồng tái bảo hiểm từ đó thu phí bảo hiểm, đẩy lợi nhuận quay trở lại giao thức và phân phối cho người dùng. Nói cách khác, OnRe không trực tiếp bán bảo hiểm mà chỉ cung cấp vốn cho người bán bảo hiểm đổi lại họ được chia lợi nhuận.

Hiện tại, OnRe đang có khoảng 128 triệu USD AUM (tổng số tiền đang quản lí). Có một khái niệm mà người dùng cần quan tâm trên OnRe là ONyc, đây có thể hiểu giống như một quỹ mở. Chẳng hạn Pool có 100 triệu USD thì dự án sẽ phát hành 100 triệu ONyc và nếu mọi người gửi 10.000 USDC vào nền tảng thì sẽ nhận được 10.000 Token ONyc. Sau một năm Pool kiếm thêm lợi nhuận giúp tài sản tăng thành 110 triệu USD nhưng số ONyc vẫn là 100 triệu USD lúc này mọi người vẫn giữ 10.000 ONyc nhưng giá trị đã thành 11.000 USD, đó chính là Yield. Ngoài ra, ONyc được phát hành như một cách để người dùng thoái vốn một cách dễ dàng, tránh tình trạng bị khóa vốn, gây khó chịu cho người dùng.

Có 2 nguồn lợi nhuận chính mà OnRe tìm kiếm trên thị trường bao gồm:

- Underwriting Profit: Đây là nguồn lợi nhuận lớn nhất xuất phát từ chênh lệch rủi ro gặp phải. Giả sử hợp đồng là OnRe chịu rủi ro 100 triệu USD đổi lại họ nhận được 12 triệu USD tiền phí bảo hiểm. Nếu năm đó số tiền phải bồi thường ít chỉ 4 triệu USD thì giao thức thu về 8 triệu USD, đây gọi là Underwriting Profit.

- Collateral Yield: Không phải toàn bộ vốn đều được dùng để bảo hiểm ngay ví dụ OnRe có 128 triệu USD nhưng mới chỉ Deploy 40 triệu USD còn 88 triệu USD đang chờ. Số tiền này, OnRe sẽ đầu tư vào các tài sản cực kì an toàn như trái phiếu kho bạc Mỹ, quỹ thị trường tiền tệ,... nhằm kiếm thêm lợi nhuận cho người dùng

Hiện tại, mức APY trung bình OnRe cung cấp trên nền tảng đang dao động quanh mức 10%. Đây là một nguồn lợi nhuận thu động tương đối hấp dẫn ở thời điểm hiện tại khi so sánh APY dành cho các Stablecoin trên các nền tảng Lending hiện chỉ dao động quanh mức 2 - 3%. Người dùng cũng có thể sử dụng ONyc làm tài sản thế chấp trên Kamino và chiến lược Looping trên Loopscale có thể tạo ra APY lên tới 15 - 20%.

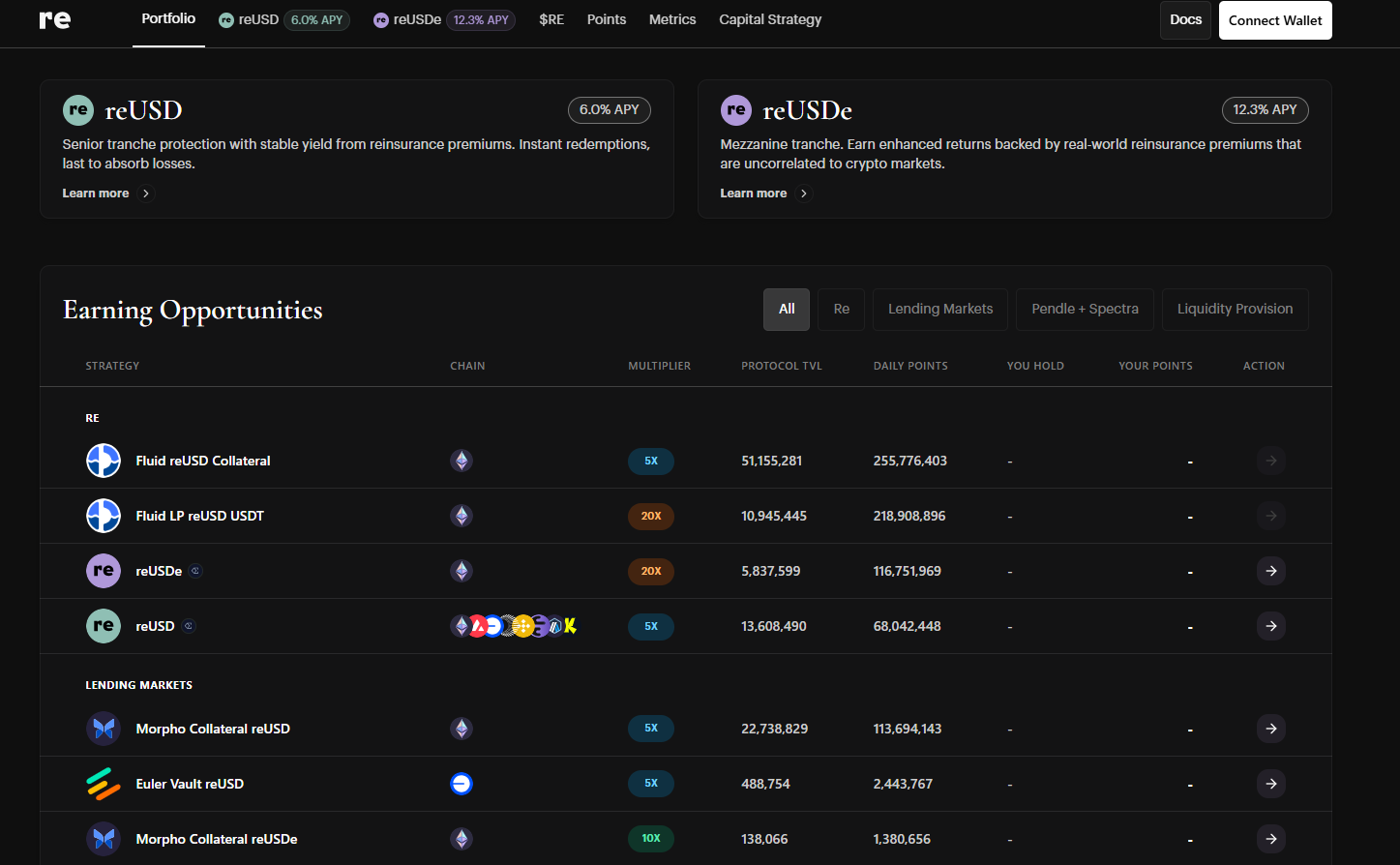

Re Protocol - Đưa ra nhiều hướng tiếp cận cho người dùng

Về cơ bản cách thức hoạt động của Re Protocol gần như giống với OnRe tuy nhiên Re Protocol đặt ra một vấn đề quan trọng nếu năm đó tốt thì Protocol sẽ mang lại lợi nhuận cao nhưng nếu năm đó công ty bảo hiểm phải bồi thường nhiều thì Protocol phải bồi thường và thậm chí chịu lỗ. Vậy một câu hỏi được đặt ra là ai sẽ chịu khoản lỗ đó?

Đây chính là lí do phải chia thành nhiều Tranche. Hiểu một cách đơn giản, Tranche chia cùng một khoản đầu tư thành nhiều tầng rủi ro khác nhau.

Ví dụ: 100 triệu USD được chia thành 3 phần 20 triệu USD cho Equity, 30 triệu USD cho Junior và 50 triệu USD dành cho Senior. Nhìn từ trên xuống thì Senior an toàn nhất và nhìn từ dưới lên Equity rủi ro nhất.

Vậy vì sao phải chia thành nhiều tầng như vậy? Re Protocol muốn người dùng tiếp cận với nhiều lớp tài sản khác nhau với Equity là lớp rủi ro nhất, họ phải chịu tổn thất đầu tiên nếu công ty bảo hiểm phải đền bù tuy nhiên mức APY đem lại cũng cao nhất. Senior là lớp an toàn nhất nhưng APY đem lại cũng thấp nhất đổi lại họ là người chịu rủi ro cuối cùng sau Equity và Junior.

Trên Re Protocol hiện đang cung cấp 2 loại tài sản là reUSD với mức lãi thấp khoảng 6% nhưng ít bị ảnh hưởng nhất. Muốn người nắm giữ reUSD mất tiền thì Equity phải mất sạch, Junior phải mất sạch sau đó mới tới Senior. Trong đó reUSDe mang lại lãi suất cao hơn nhiều, reUSDe đứng ở giữa khi nó phải chịu lỗ ngay sau Equity nghĩa là xác suất mất tiền cao hơn do đó Protocol sẽ trả cho người dùng APY cao hơn từ 13 - 23% để bù rủi ro.

Rõ ràng, sự xuất hiện của Onchain Reinsurance mang đến nhiều cơ hội tiếp cần nguồn lợi suất cao cho người dùng Crypto. Nếu ONyc mang lại APY tới 10% và reUSDe trả tới hơn 12% trong khi APY hiện trên các nền tảng Lending chỉ là 2 - 3% thì có thể mua ONyc để nhận APY 10% và vẫn có thể sử dụng ONyc làm tài sản thế chấp để vay Stablecoin để thực hiện nhiều chiến lược khác nhau. Đây cũng là lí do mình đánh giá cao OnRe hơn Re Protocol vì nó mang đến nhiều cách thưc để người dùng kiếm lợi nhuận hơn. Người dùng hoàn toàn có thể sử dụng ONyc làm tài sản thế chấp để thực hiện chiến lược Looping trên Loopscale để mang lại APY lên tới 15 - 20%.

Tổng Kết

Onchain Reinsurance mang đến một cơ hội hấp dẫn để người dùng có thêm lựa chọn trong việc tiếp cận nguồn lợi suất hấp dẫn trong thị trường thế giới thực. Điều này là cực kì cần thiết trong bối cảnh lượng Stablecoin trên thị trường đang rất nhiều nhưng nguồn lợi suất lại cực kì thấp và phụ thuộc rất nhiều vào bối cảnh tâm lí thị trường. Trên đây là tất cả thông tin mình muốn chia sẻ trong bài viết này, hi vọng mọi người đã nhận được những kiến thức bổ ích.

.png)

.png)

.png)

Top Latest Articles

Vanta Trading Là Gì? Nền Tảng Giao Dịch Mô Phỏng Phi Tập Trung Với Cơ Chế Phân Chia Lợi Nhuận Toàn Phần

Vanta Trading là gì? Vanta Trading là một nền tảng giao dịch giả lập thế hệ mới được xây dựng trên cơ sở hạ tầng phi tập trung, cho phép người dùng kiể...