Strategy đang gặp phải vấn đề lớn khi dự trữ tiền mặt của công ty chỉ đủ 7 tháng để trả cổ tức cho các trái phiếu như STRC,... Nếu như không đủ tiền mặt thì họ buộc phải bán thêm BTC để đủ tiền mặt để trả lãi. Rõ ràng Strategy là một Diamond Hand với triết lí Hold và nắm giữ BTC một cách dài hạn tuy nhiên khi thị trường rơi vào giai đoạn khó khăn và dòng tiền của Strategy bị gián đoạn thì họ lại buộc phải bán BTC để có tiền mặt. Vậy một giải pháp Staking BTC để Earn tạo ra dòng tiền đều hàng năm mà đã có nhiều dự án đang triển khai chẳng hạn như Babylon hay Halshi của Sui có phải là giải pháp, hãy cùng Hak Research tìm hiểu chi tiết trong bài viết này nhé

Trước khi vào bài viết, mọi người có thể tham khảo một số bài viết sau để hiểu hơn về thị trường Crypto nhé

- Phân tích Sunrise: Hiện thực hóa tầm nhìn Nasdaq phi tập trung của Solana

- Cập nhật HIP 3: Hệ sinh thái và động lực tăng trưởng cho HYPE

- Phân tích Tessera: Cơ hội đầu tư vào công ty tư nhân từ sớm và rủi ro đi kèm

Vấn Đề Dòng Tiền Đang Là Bài Toán Nan Giải Với Stategy

Trong nhiều năm qua, Strategy được xem là một trong những Diamond Hand lớn nhất của thị trường Bitcoin. Triết lí của Michael Saylor rất rõ ràng: liên tục tích lũy BTC, nắm giữ dài hạn và biến bảng cân đối kế toán của công ty thành một dạng Bitcoin Treasury quy mô lớn. Tuy nhiên, khi cần nhiều tiền hơn để mua và nắm giữ BTC thì Strategy đã triển khai nhiều công cụ tài chính phức tạp như cổ phiếu ưu đãi, trái phiếu chuyển đổi hay các sản phẩm Yield thì bài toán không chỉ còn đơn giản là mua và nắm giữ BTC mà vấn đề lớn nhất hiện tại Strategy phải đối mặt nằm ở dòng tiền mặt.

Các công cụ như STRC giúp Strategy huy động vốn để mua thêm BTC nhưng đổi lại công ty phải trả cổ tức mỗi 2 lần/tháng bằng tiền mặt cho các nhà đầu tư. Khi thị trường thuận lợi, STRC giao dịch gần mức giá 100 USD thì Strategy có thể tiếp tục phát hành thêm để huy động vốn mới. Điều này tạo thành một vòng lặp tích cực khi công ty phát hành vốn --> mua BTC -- > BTC tăng giá --> niềm tin thị trường tăng --> tiếp tục huy động vốn dễ hơn.

Nhưng khi BTC giảm giá và STRC rơi sâu dưới mốc 100 USD và không thể quay lại mệnh giá 100 USD trong thời gian dài thì cơ chế này bắt đầu gặp vấn đề. Nhà đầu tư không sẵn sàng mua STRC ở mức giá đẹp như trước, khiến Strategy khó phát hành thêm cổ phiếu ưu đãi để lấy tiền mặt. Trong khi đó, nghĩa vụ trả cổ tức vẫn tồn tại. Theo dữ liệu được cập nhật hiện tại thì khoản tiền mặt của công ty hiện chỉ có 1.1 tỷ USD và dựa vào khoảng tiền lãi phải trả hàng năm hiện tại:

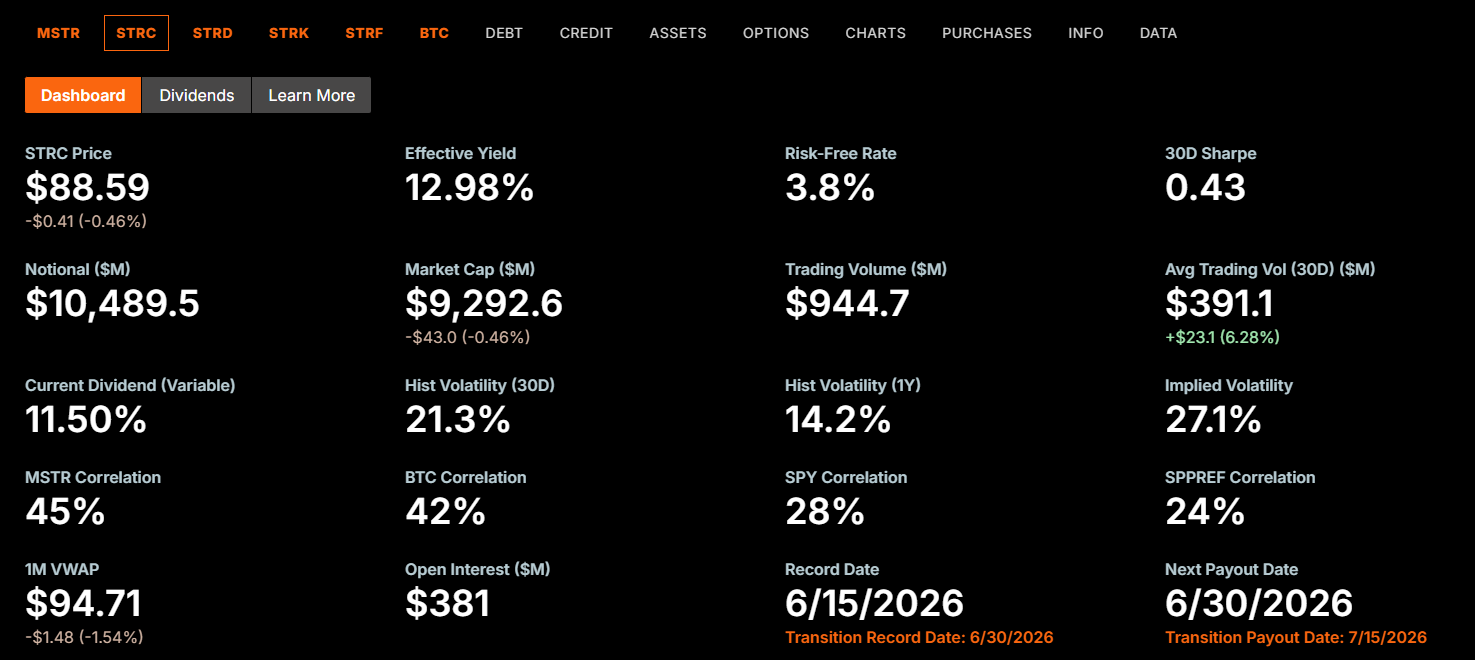

- STRC: Giá trị hiện tại khoảng 10.49 tỷ USD và với mức lãi 11.5% mỗi năm thì khoản tiền lãi phải trả hàng năm là 1.206 tỷ USD. Đây là khoản lãi lớn nhất mà Strategy phải trả định kì theo quy ước hiện tại là 2 lần mỗi tháng

- Trái phiếu Convertible notes: Tổng Principal khoảng 6.7 tỷ USD với Coupon Rate rất thấp (hầu hết là 0% hoặc 0.625% - 2.25%) thì lãi phải trả hàng năm chỉ khoảng 30 - 60 triệu USD

Vì vậy với số tiền mặt hiện tại của công ty chỉ đủ để trả lãi trong vòng 10 tháng tới và nếu điều này tạo ra một nghịch lí đáng chú ý. Trong khi Strategy muốn nắm giữ BTC dài hạn nhưng nếu dòng tiền mặt bị gián đoạn thì công ty có thể buộc phải bán một phần BTC để trả cổ tức. Đây chính là điều khiến thị trường lo ngại và điều này có thể tạo thành vòng xoáy tử thần:

Stategy thiếu tiền mặt để trả cổ tức --> phải bán BTC --> thị trường lo ngại Strategy không còn Diamond Hand tuyệt đối --> Giá MSTR chịu áp lực --> mNAV giảm --> khả năng huy động vốn kém đi --> áp lực bán BTC tiếp tục tăng

Rủi ro ở đây không chỉ nằm ở việc Strategy bán vài chục BTC mà nằm ở tín hiệu phía sau hành động đó. Nếu thị trường tin rằng Strategy có thể phải bán BTC thường xuyên để duy trì nghĩa vụ tài chính thì câu chuyện Bitcoin Treasury bất khả xâm phạm sẽ bị suy yếu. Khi niềm tin suy yếu, chi phí vốn tăng lên thì khả năng phát hành thêm công cụ tài chính giảm xuống và toàn bộ mô hình huy động vốn mua BTC có thể bị thử thách nghiêm trọng.

Từ góc nhìn này, câu hỏi quan trọng được đặt ra là liệu Strategy có thể tìm được một nguồn dòng tiền ổn định từ chính lượng BTC khổng lồ mà họ đang nắm giữ không?

Một hướng tiếp cận hiện tại là tận dụng các giao thức Liquid Staking BTC trên thị trường như Babylon,... nhưng liệu nó có khả thi trước dòng vốn cực lớn của Strategy như vậy? Hãy cùng mình tìm hiểu trong phần tiếp theo của bài viết nhé

Liệu Nguồn Yield BTC Trong Thị Trường Crypto Có Hiệu Quả

Hiện tại đang có khá nhiều giải pháp để tạo Yield hiệu quả trên thị trường đối với BTC như:

- Bitcoin Staking: Staking BTC để bảo mật các mạng PoS khác hoặc L2 mà không mất Custody hoàn toàn. Một số dự án nổi bật có thể kể đến như Babylon, Lombard, Solv Protocol. Nguồn Yield này thường lấy từ phần thưởng Staking của các Chain khác chẳn hạn trên Babylon thì APR dao động từ 0.05 - 0.72%, Lombard khoảng 2.3%, ...

- Lending & Borrowing: Đây là giải pháp cho vay BTC để kiếm lãi hoặc dùng làm tài sản thế chấp để vay Stablecoin. Một số dự án nổi bật trong mảng này bao gồm: Ledn, Nexo, Aave và APY dao động từ 3- 8% tùy thuộc vào nhu cầu vay

- Cung cấp thanh khoản: Có thể cung cấp thanh khoản cho các cặp BTC/Stablecoin hoặc cặp BTC/Wrapped BTC trên Layer 2 để kiếm phí Trading và Reward thêm từ dự án. Một số nền tảng đang triển khai bao gồm Ekubo, Troves, ... với APY biến động từ 5 - 15% biến động theo từng Volume

Trong số các cách tạo Yield này thì cung cấp thanh khoản và Lending là tương đối khó để triển khai quy mô lớn vì hiện tại ứng dụng của BTC vào DeFi vẫn tương đối hạn chế và quy mô hiện chỉ đáp ứng cho những người dùng nhỏ lẻ thông thường. Vì vậy đối với một tổ chức nắm giữ nhiều BTC như Strategy thì việc đưa 1 lượng lớn BTC vào DeFi để cho vay cũng tồn tại rất nhiều rủi ro chẳng hạn như người vay không hoàn trả khoản vay còn nếu đem BTC đi cung cấp thanh khoản thì cũng tương đối khó với tình trạng khối lượng giao dịch như hiện tại thì APY đem lại cũng không được bao nhiêu.

Vì vậy, Bitcoin Staking là giải pháp hợp lí nhất ở thời điểm hiện tại mặc dù việc áp dụng với quy mô lớn cũng tương đối khó khi nhìn vào lượng TVL hiện tại trong ngành chỉ loanh vài tỉ USD và nguồn doanh thu vẫn rất hạn chế. Nhưng điểm khác là đã có một số dự án triển khai cơ chế Staking BTC dành cho tổ chức và đây có thể là điểm đến hợp lí của Strategy trong tương lai

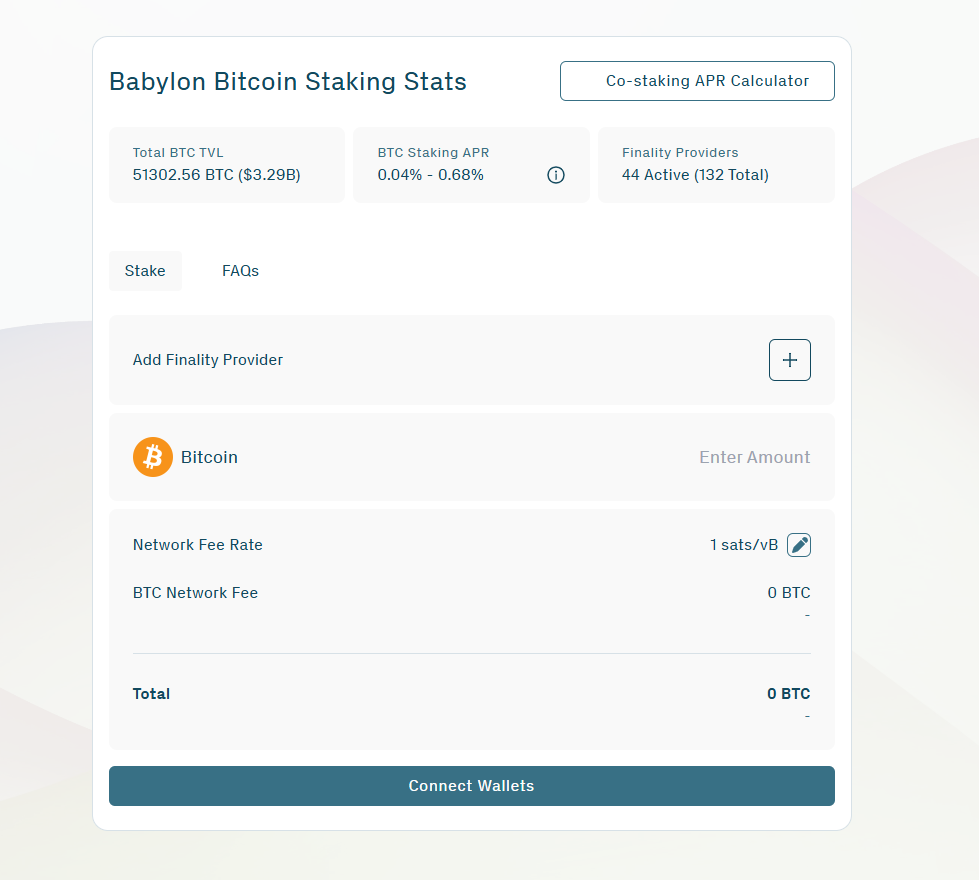

Ở thời điểm hiện tại, hai dự án hàng đầu trong mảng này có thể kể là Babylon và sản phẩm Halshi của Sui. Đầu tiên là Babylon vẫn được xem là nền tảng Liquid Staking hàng đầu trên Bitcoin ở thời điểm hiện tại với hơn 3 tỷ USD TVL và APY đem lại dao động từ 0.04% - 0.68%. Hiện tại, Babylon đã triển khai giải pháp Staking BTC dành cho các tổ chức, cho phép họ triển khai Staking 1 lượng lớn BTC dành cho khách hàng của mình. Đã có rất nhiều tổ chức lớn như BitGo, Kraken, Hex Trust,... với lợi thế lớn nhất mà Babylon cung cấp là BTC vẫn nằm hoàn toàn dưới quyền kiểm soát của khách hàng hoặc trong ví của chính tổ chức đó. BTC Staking cũng là Native chứ không phải là các phiên bản Wrapped phổ biến như WBTC, tránh rủi ro Bridge bị Hack. Ngoài ra, việc Staking cũng diễn ra trực tiếp trên nền tảng của tổ chức thông qua Babylon, điều này mang đến sự tiện lợi lớn cho khách hàng.

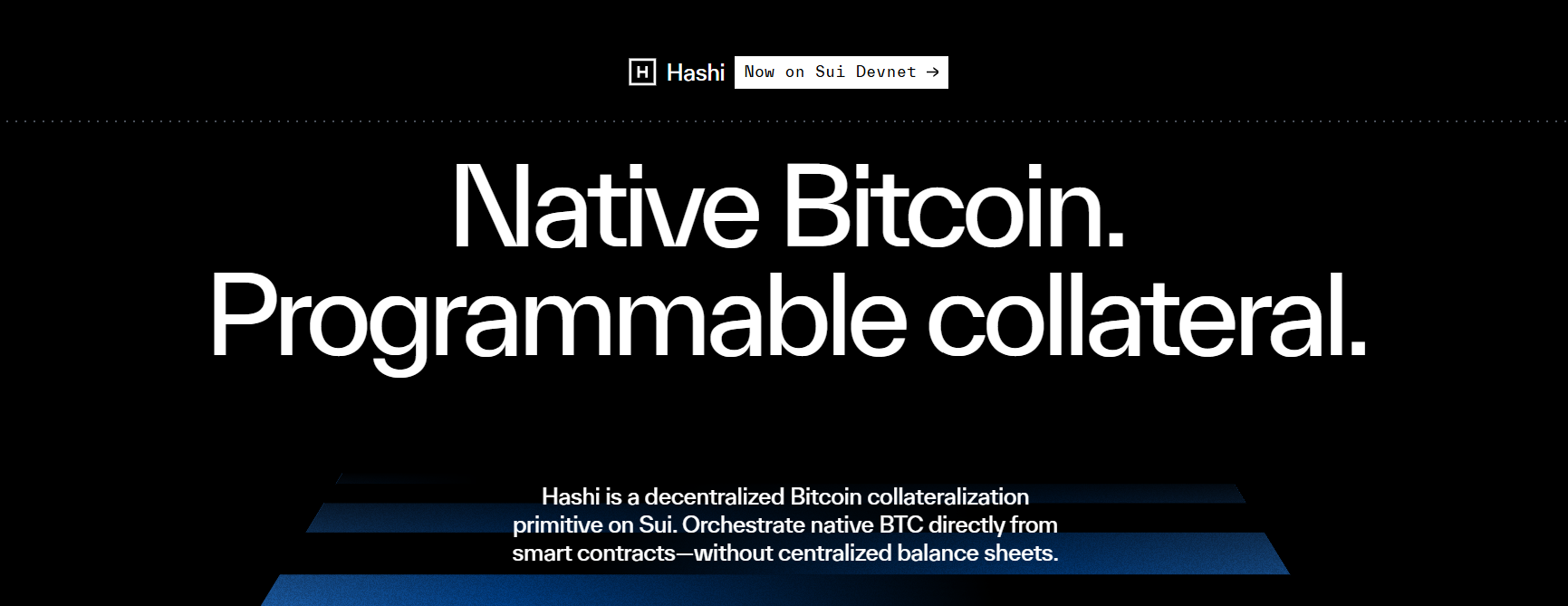

Tiếp theo là Hashi - giải pháp do Mysten Labs xây dựng, cho phép sử dụng BTC Native trực tiếp làm tài sản thế chấp trong các Smart Contract trên Sui mà không cần Wrap, Bridge hay chuyển giao cho bên thứ ba tập trung. Mục tiêu của Hashi là giải quyết vấn đề lớn nhất của BTC hiện tại là hơn 1 nghìn tỷ USD giá trị BTC nhưng chỉ dưới 0.5% được sử dụng trong DeFi. Hashi giúp BTC trở nên có thể lập trình, cho phép Lending, Borrowing, Yield Farming,... một cách minh bạch, an toàn và tuân thủ.

Hiện tại Hashi mới ở chế độ Devnet và phải đến tận tháng 10/2026 thì dự án mới chính thức Mainnet. Một số tổ chức lớn cam kết tham gia vào Hashi như BitGo, Ledger, Bullish, FalconX,... Vì vậy nếu quy mô được mở rộng thì Hashi là một điểm đến để Strategy có thể tận dụng nguồn vốn DeFi hiện tại để xử lí vấn đề tắc nghẽn doanh thu trong tương lai.

Vấn Đề Cốt Lõi Vẫn Nằm Trong Chiến Lược Của Strategy

Chiến thuật mua và nắm giữ của Strategy đã tỏ rõ hiệu quả trong dài hạn và chứng minh được thành công trong quá khứ khi vào giai đoạn thị trường giảm năm 2022 thì họ cũng phải chịu thua lỗ trong ngắn hạn nhưng với khi thị trường bắt đầu bước vào giai đoạn tăng trưởng kể từ 2024 thì Strategy đã có một khoản lãi cực lớn. Vào giai đoạn đó, mô hình của Strategy vẫn chưa được kiểm chứng là thành công và đây mới là giai đoạn đầu công ty thực hiện chiến lược tích lũy dài hạn BTC. Chỉ có hai hình thức huy động vốn chủ yếu được thực hiện vào thời điểm đó bao gồm:

- Phát hành cổ phiếu phổ thông

- Chuyển đổi trái phiếu - Đây là phương thức phổ biến lúc đó nhờ lãi suất thấp và kì vọng tăng trưởng vào BTC

Quy mô vẫn tương đối khiêm tốn so với hiện tại, chẳng hạn như năm 2022 thì Strategy chỉ huy động được khoảng 275 triệu USD để mua gần 10.000 BTC trong thị trường gấu. Vì vậy áp lực trả lãi, trả nợ ở thời điểm đó tương đối thấp vì phần lớn số tiền mua BTC ban đầu đều của công ty và họ có thể gồng lỗ trong suất 2 năm thị trường gấu để có được thành quả từ sự tăng trưởng của BTC sau đó.

Ở thời điểm hiện tại thì tình hình đã hoàn toàn khác. Quy mô huy động vốn được mở rộng lên đáng kể, mang tính hệ thống và công nghiệp hóa. Strategy nhắm huy động hàng chục tỷ USD (có kế hoạch lên đến 44 - 84 tỷ USD hoặc hơn) để mua BTC, hướng tới mục tiêu 1 triệu BTC. Hiện tại, số tiền huy động được đã vượt quá 10 tỷ USD chỉ trong vài tháng gần đây và chủ yếu đến từ sản phẩm STRC với lãi suất cực kì hấp dẫn lên tới 11.5%/năm

Theo mình thấy thì vấn đề cốt lõi trong chiến lược mua và tích lũy dài hạn BTC là họ mua BTC ở giá quá cao, thường là khi thị trường đang cực kì hưng phấn. Đó cũng là điều dễ hiểu khi tâm lí thị trường đang cực kì tốt thì Strategy sẽ dễ huy động được nguồn vốn lớn hơn và điều này giúp công ty tích lũy được một lượng lớn BTC nhưng mình nhấn mạnh là ở giá cực kì cao. Mức giá trung bình mà Strategy tích lũy BTC hiện khoảng 75.600 USD tức là cao hơn gần 20% so với giá hiện tại của BTC.

Khi thị trường gấu tiếp tục kéo dài thì tồn tại nhiều vấn đề mà Strategy phải đối mặt và vấn đề nhức nhối nhất là trả lãi suất hàng tháng cho những người nắm giữ STRC. Hiện tại, số tiền huy động vốn từ STRC là khoảng hơn 10 tỷ USD với mức lãi suất hàng năm là 11.5%, vậy số tiền lãi hàng năm phải trả lên tới 1.2 tỷ USD. Trong bối cảnh STRC hiện chỉ được giao dịch quanh mức 86 - 88 USD, không duy trì được mức giá trên 100 USD thì việc huy động vốn ở thời điểm hiện tại gần như là không thể vì chả ai dại gì mua STRC ở giá 100 USD để nhận lãi 11.5% cả, hiện tại mức lãi suất mặc dù cao hơn rơi vào khoảng 13% nhưng nếu như thế tính theo giá STRC hiện tại thì các nhà đầu tư cũng chỉ hòa vốn sau 1 năm nếu STRC vẫn giữ ở giá hiện tại và không loại trừ trường hợp STRC thậm chí còn giảm nữa.

Việc khoản tiền mặt hiện tại chỉ đủ để trả lãi cho những người nắm giữ STRC trong vòng vài tháng tới và không còn kênh nào để huy động được dòng vốn mới thì rất cả thể Strategy buộc phải bán tháo BTC của mình ở giá thấp. Họ đã test thử bán 32 BTC trong khoảng từ 26- 31/05/2026 với giá trung bình 77.135 USD để kiểm tra tâm lí thị trường và không ngờ thị trường phản ứng cực kì bi quan. Nếu tình hình BTC không khả quan trong khoảng 6 tháng tới và Strategy không tạo ra được kênh huy động vốn mới thì họ buộc phải bán tháo BTC với con số lớn hơn rất nhiều 32 BTC (theo mình nghĩ phải vài nghìn đến hàng chục nghìn BTC) để giữ mô hình sản phẩm của mình vẫn hoạt động ổn và khi đó tâm lí thị trường sẽ tiêu cực hơn hiện tại rất nhiều.

Tổng Kết

Ở thời điểm hiện tại, nhiều cuộc bàn tán trên mạng xã hội X rằng nếu BTC giảm về một mức giá thấp thì Strategy sẽ bị thanh lí. Tuy nhiên, mô hình sản phẩm của Strategy hiện không phản ánh điều đó khi họ không có nghĩa vụ phải trả nợ cho bất cứ bên nào trong vòng 1 - 2 năm tới. Nhưng vấn đề quan trọng không kém là trả lãi hàng tháng và số tiền lãi cực nhiều (ước tính lên tới 1.2 tỷ USD trong 1 năm). Các giải pháp DeFi giúp tạo thu nhập thụ động cho Strategy hiện không khả quan và nếu họ không tạo được dòng tiền mới thì viễn cảnh phải bán 1 lượng lớn BTC để trả lãi đang hiện hữu trước mắt và tâm lí thị trường sẽ cực kì tiêu cực ở thời điểm đó.

.png)

.png)

.png)

.png)

Top Latest Articles

.png)

Cập Nhật HIP 3: Hệ Sinh Thái Và Động Lực Tăng Trưởng Cho HYPE

HIP 3 tiếp tục là động lực tăng trưởng chính của HyperLiquid trong thời gian gần đây với sự dẫn dắt của Trade.xyz khi nền tảng này tiếp tục đạt các mức cao mới về khố...