Centrifuge là một trong những dự án đi đầu trong thị trường Crypto trong xu hướng Credit, Real-World Assets. Dự án đã ghi nhận mức tăng trưởng vượt bậc về TVL trong 2025 - 2026. Vậy đây là nguyên nhân đứng sau sự bùng nổ của Centrifuge thì chúng ta hãy cùng tìm hiểu trong bài viết lần này.

Để nắm được nội dung bài viết một cách hiệu quả hơn, mọi người có thể tham khảo thêm những chủ đề có liên quan như:

- Centrifuge (CFG) Là Gì? Tổng Quan Về Tiền Điện Tử Centrifuge.

- Real World Assets (RWA) Là Gì? Những Dự Án Tiềm Năng Trong Mảng RWA.

- Tổng Hợp Những Dự Án Tiềm Năng Trong Ngành Real World Assets (RWA).

Tổng quan

Cập nhật Centrifuge V3 mang toàn bộ giao thức lên EVM

Centrifuge V1 (ban đầu gọi là Tinlake) là phiên bản đầu tiên của Centrifuge, được ra mắt vào năm 2020 trên Ethereum với mô hình kinh doanh cơ bản là Tokenized các tài sản trong thế giới thực. Các công ty khách hàng có thể thông qua Centrifuge để đưa các tài sản tài chính lên On-chain, từ đó sử dụng để tiếp tục vay vốn.

Các dạng tài sản mà Centrifuge có thể hỗ trợ chủ yếu là các khoản vay, các hóa đơn, cần thông qua sự kiểm định và thiết kế của những công ty cho vay tư nhân (Asset Originator). Các công ty này đóng vai trò:

- Ký hợp đồng Private Credit, Invoice Financing với SME.

- Sử dụng Centrifuge để Mint NFT đại diện cho từng khoản vay hoặc hóa đơn, đính kèm các tài liệu pháp lý cần thiết.

- Tạo Tinlake Pool và Lock NFT đó để làm tài sản thế chấp.

Cuối cùng, người dùng DeFi có thể cấp vốn cho các Pool này bằng Stablecoin nhàn rỗi của mình (tại thời điểm đó chủ yếu là DAI) và nhận về DROP (các Token đóng vai trò giống trái phiếu truyền thống, ít rủi ro) hoặc TIN (tương tự DROP nhưng rủi ro hơn).

Tóm lại, trong giai đoạn này, trọng tâm của giao thức không phải là Tokenized các tài sản như Treasury Bills hay trái phiếu, mà chủ yếu giải quyết nhu cầu vay vốn dựa trên tín dụng của các doanh nghiệp vừa vả nhỏ (SME), đây là nhóm có đặc tính khó tiếp cận nguồn vốn rẻ từ hệ thống ngân hàng truyền thống.

Phiên bản tiếp theo của Centrifuge là một nước đi điển hình của với tầm nhìn App-chain được vẽ ra bởi Polkadot và Cosmos. Centrifuge nâng cấp lên V2 vào năm 2021 xây dựng trên Substrate Framework, sau đó triển khai thành một Parachain. Việc trang bị riêng cho mình một Blockchain mang lại cho Centrifuge khả năng mở rộng cao hơn nhiều, đây cũng là giai đoạn mà Token CFG được ra mắt với những thiết kế cơ bản bao gồm cơ chế Staking, quyền quản trị.

Tuy nhiên, Centrifuge V2 gặp phải một vấn đề rất thực tế, đó là thị trường RWA sau nhiều năm phát triển đã cho thấy các yếu tố quan trọng như thanh khoản, người dùng, Stablecoin và các giao thức DeFi lớn nhất đều tập trung trên Ethereum và các EVM Chain. Hơn 95% TVL của các Liquidity Pool trên Centrifuge cũng đều đến từ các EVM Chain.

Nếu tiếp tục vận hành theo cấu trúc này, Centrifuge sẽ rất lãng phí công sức vì phải sử dụng Protocol trên Polkadot để cung cấp dịch vụ và tích hợp vào các EVM Chain. Do đó, sau đề xuất CP141, Centrifuge chuyển đổi từ Centrifuge Chain (Substrate) sang xây dựng dApp Multichain trên các hệ sinh thái EVM bao gồm Ethereum, Arbitrum, Base, BNB Chain, Plume, Avalanche. Với phiên bản này, Centrifuge mở ra nhiều khả năng hơn cho người dùng:

- Nhà đầu tư có thể nạp tiền trên bất kỳ Chain nào được tích hợp.

- Asset Managers có thể tùy ý quản lý Pool trên bất kỳ Chain nào được tích hợp.

- Các RWA Token của Centrifuge theo các chuẩn như ERC 7540, ERC 6909 dễ dàng được tích hợp với các DeFi Protocol khác.

Có thể thấy rằng việc nâng cấp lên V3 là một việc bắt buộc, sớm muộn thì Centrifuge cũng phải làm. Cùng với việc nâng cấp giao thức, token CFG cũng được tích hợp hoàn toàn sang Ethereum với một Contract hoàn toàn mới. Toàn bộ Centrifuge Chain và CFG cũ đều không còn tiếp tục hoạt động.

Sản phẩm của Centrifuge còn thiếu đa dạng

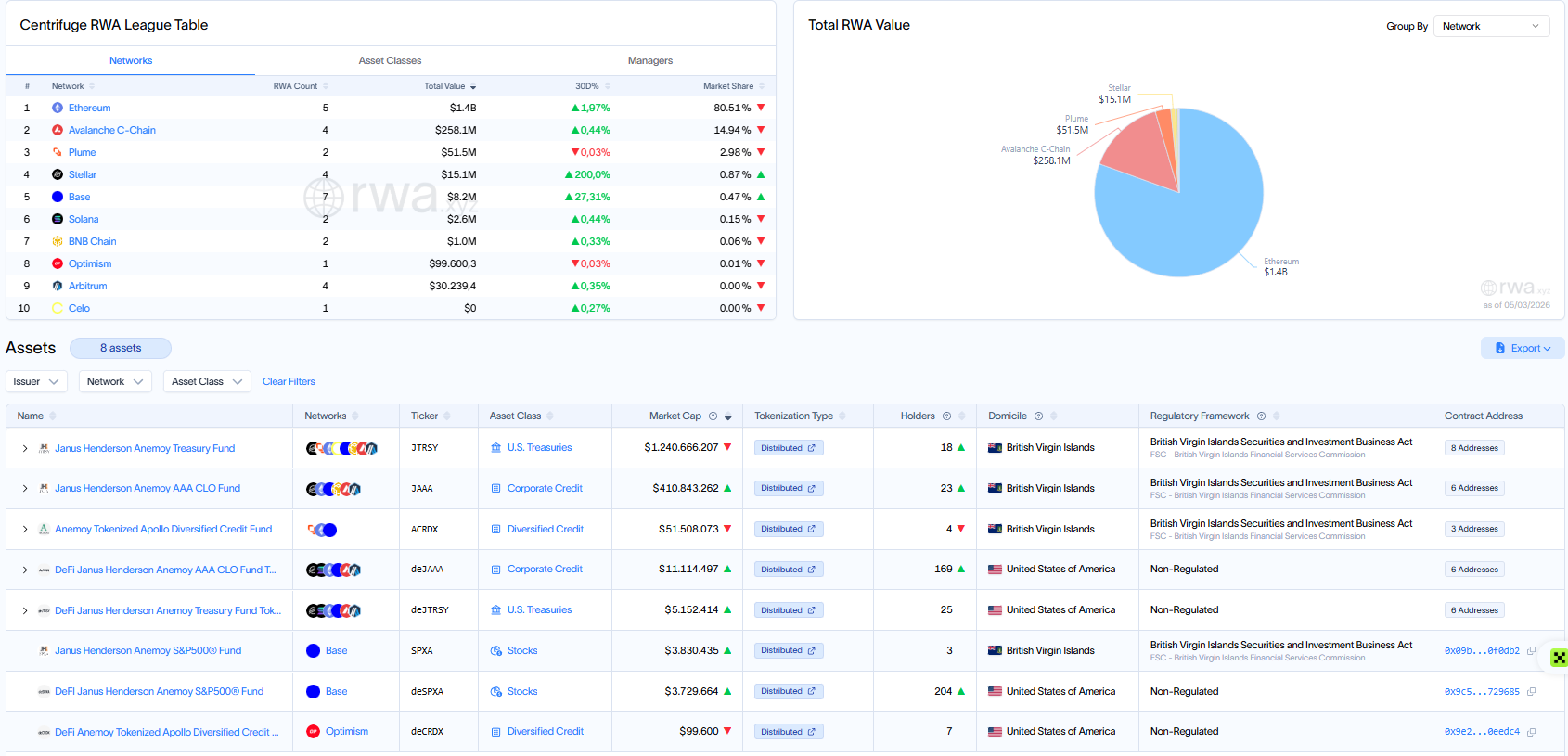

Ở thời điểm hiện tại, Ethereum chiếm khoảng $1.4B tổng giá trị RWA trên Centrifuge, tương ứng với hơn 80% TVL của toàn giao thức. Các vị trí sau đó là Avalanche, Plume đều cách rất xa. Trong đó dòng tiền đang tập trung mạnh nhất vào thị trường tín dụng. Centrifuge không phải đi theo mô hình Tokenized mọi thứ trong thế giới thực lên On-chain mà chỉ tập trung vào các tài sản tạo lợi suất ổn định bao gồm:

- Trái phiếu chính phủ Mỹ.

- Corporate Credit - các khoản tín dụng hoặc nợ được phát hành bởi doanh nghiệp.

- Diversified Credit - một danh mục tín dụng của nhiều doanh nghiệp khác nhau.

- Chứng khoán Mỹ như S&P 500.

Gần như toàn bộ sản phẩm của Centrifuge đều được phát hành bởi hai đơn vị phát hành là Janus Henderson và Apollo Global Management, đây đều là những tổ chức quản lý tài sản lớn trong thị trường truyền thống tại Mỹ và Anh. Tuy nhiên một điểm yếu của mô hình có thể dễ dàng nhận ra là số lượng sản phẩm của Centrifuge vẫn còn đang rất hạn chế, chỉ có 8 Token với hơn 400 Holder. Trong đó chỉ riêng JTRSY và JAAA đã chiếm đến phần lớn Marketcap.

Đánh giá động lực tăng trưởng của Centrifuge

Nỗ lực đưa các sản phẩm RWA vào DeFi

Có thể thấy cấu trúc sản phẩm của Centrifuge đang đi theo chiều hướng giống với thị trường tín dụng truyền thống. Các tài sản an toàn hơn thì ghi nhận Marketcap càng lớn, chỉ tiếp nhận nguồn vốn đầu tư từ các khách hàng lớn (ít nhất $500K) và lợi suất cũng khá thấp chỉ khoảng 3% đến 4.5%. Ngược lại, những tài sản mang lợi suất cao hơn đến cỡ 8% thì quy mô vốn lại bị hạn chế bởi mức độ rủi ro cao hơn.

Điểm mạnh lớn nhất của Centrifuge nằm ở việc xây dựng hạ tầng tài chính dành cho tổ chức ngay từ phiên bản đầu tiên, tích lũy được kinh nghiệm làm việc với nhiều quỹ tín dụng và tổ chức quản lý tài sản trong thị trường chuyến thống. Tuy nhiên nếu để so sánh với các dự án đi đầu thị trường cùng ngành như Maple Finance hay Ondo thì quy mô của Centrifuge vẫn còn nhỏ hơn đáng kể cả về mức độ nhận diện lẫn khả năng phân phối sản phẩm ra thị trường.

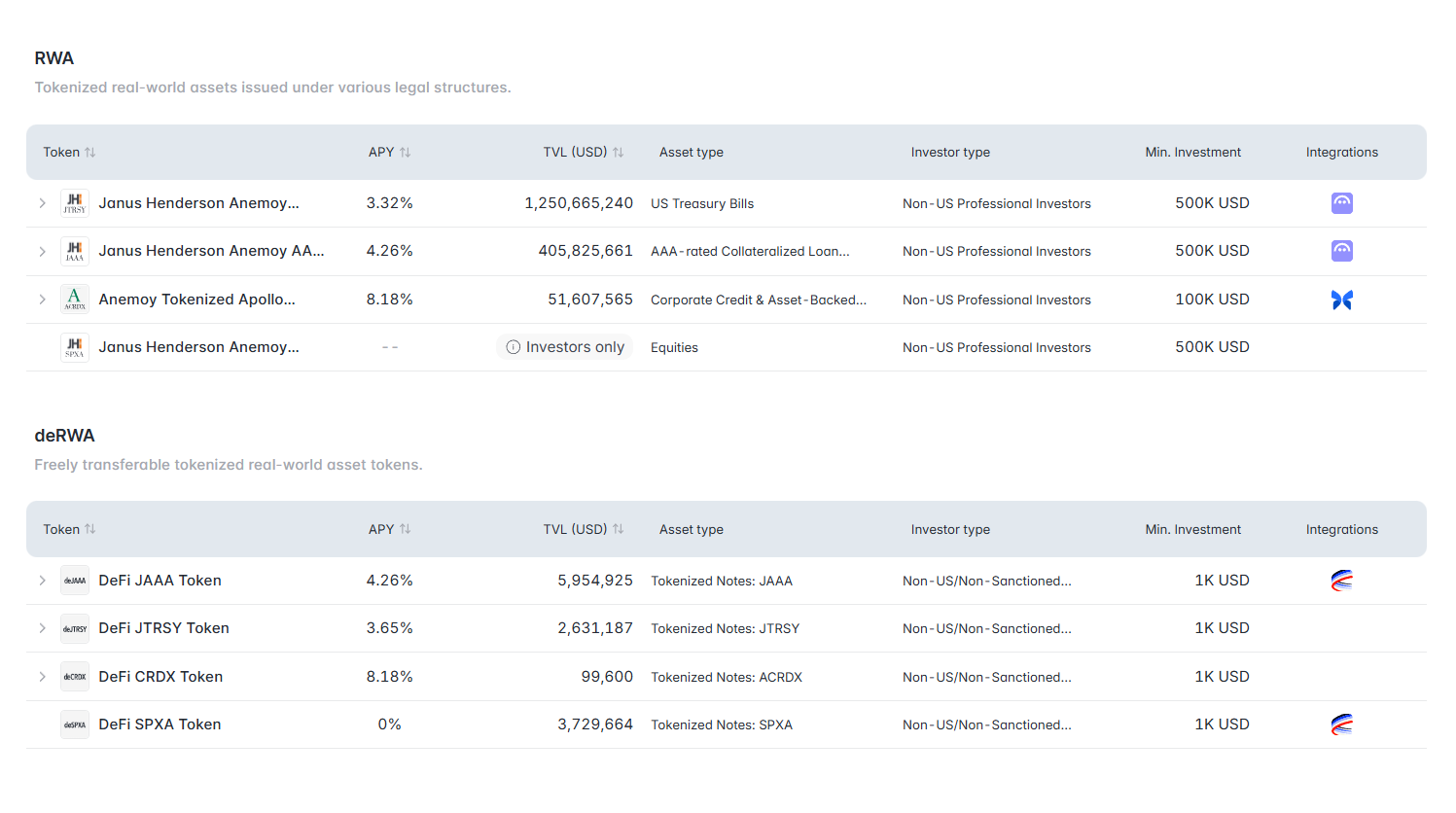

Vì vậy điều quan trọng của Centrifuge là phải tối ưu hóa việc tích hợp các tài sản RWA vào trong hệ sinh thái DeFi hiện tại. Ví dụ như USDY hay OUSG của Ondo hay syrupUSD của Maple đều đang là những RWA có mức độ tích hợp cao nhất trong DeFi từ DEX, Lending cho đến Yield Trading. Còn với Centrifuge, do không chạy theo mô hình Stablecoin RWA mà là Tokenized các quỹ tài sản, vì vậy việc tích hợp trở nên bị phân mảnh hơn rất nhiều, không phải tài sản nào được Centrifuge hỗ trợ phát hành cũng có chung một mức độ tính năng trong DeFi giống nhau.

| Token/Asset | Các nền tảng đã và sắp tích hợp |

|---|---|

| JAAA | Aave Horizon & Resolv |

| deSPXA | Morpho, Euler, Aerodrome, Definitive, Multipli, Steakhouse, Clearstar |

| deJTRSY, deJAAA, deCRDX | Lending Pools trên Monad |

| Toàn bộ deRWA | MakerDAO |

Hiện tại, các sản phẩm RWA trên Centrifuge đã được tích hợp vào Aave và Morpho, tuy nhiên mức LTV của các tài sản này đều được giới hạn ở một mức khá thấp khoảng 62.5%, trong khi đối với hầu hết các Stablecoin hiện tại đều được cho phép vay với LTV cao hơn ở 86%. Ngoài ra các deRWA thì cũng đã được tích hợp trên Aerodrome nhưng thanh khoản vẫn còn rất mỏng.

Nếu so sánh với các sản phẩm RWA hàng đầu trong DeFi, thì sản phẩm của Centrifuge vẫn còn thiếu các tầng Yield cao hơn như:

- Tích hợp RWA/deRWA Token với các Yield Market như Pendle.

- Tích hợp Pendle PT của các RWA/deRWA này làm tài sản thế chấp trên Aave.

Vì vậy, mức độ cạnh tranh của các RWA mà Centrifuge phát hành có thể nói là khá kém hấp dẫn đối với người dùng DeFi. Với cùng một lượng vốn và cùng một mức độ rủi ro, người dùng hoàn toàn có thể tìm đến sUSDS của Sky, sUSDe của Ethena hay syrupUSDT/syrupUSDC của Maple. Nếu không, người dùng có thể tìm đến những sản phẩm Stablecoin RWA của các dự án mới gây quỹ, có tiềm năng Airdrop cao hơn.

Do đó, động lực tăng trưởng về mặt dòng tiền vào giao thức sẽ chủ yếu đến từ các hợp đồng đầu tư với những tổ chức tài chính lớn thay vì người dùng phổ thông trong DeFi. Tuy nhiên yếu tố này sẽ phụ thuộc vào cách Centrifuge tìm kiếm thuyết phục khách hàng, làm kinh doanh với những đối tác tổ chức thay vì là để người dùng bình thường trong DeFi tự động tìm đến.

CFG chịu nhiều áp lực đến từ chính đội ngũ dự án

CFG là Token quản trị của Centrifuge kể từ năm 2021 với những chức năng cơ bản như tham gia quản trị và Staking để nhận Reward. Tuy nhiên, cơ chế Staking này đã ngừng hoạt động kể từ sau khi Centrifuge Chain bị chấm dứt.

Kể từ đề xuất CP149 vào tháng 03/2025, CFG chính thức được đổi contract và di chuyển hoàn toàn lên Ethereum nhằm phục vụ định hướng Centrifuge V3 thoe mô hình Multichain EVM. Tuy nhiên, đề xuất này cũng đi kèm một điểm cần lưu ý, đó là Mint thêm khoảng 125M Token CFG, tương ứng với việc pha loãng thêm 20% tổng cung. Toàn bộ phần Token mới này được phân bổ cho Foundation Treasury và Vesting dần cho đến năm 2030 để phục vụ các hoạt động phát triển hệ sinh thái, thanh khoản và mở rộng thêm sản phẩm.

Điều đáng chú ý là sau đề xuất CP149, Token CFG đã mất đi một tính năng là dùng để Staking bảo mật cho mạng lưới Centrifuge Chain, tuy nhiên nguồn cung tối đa lại tăng thêm 20%, tạo thêm áp lực lạm phát hàng năm. Đáng nói hơn, một dự án rất ít khi phải thực hiện phát hành thêm nguồn cung tối đa, nhất là lại phân phối toàn bộ cho Foundation thay vì cộng đồng.

Việc dự án phải mở rộng thêm nguồn cung tối đa sau nhiều năm hoạt động phản ánh tiềm lực tài chính mỏng manh của đội ngũ Centrifuge, đặc biệt trong bối cảnh dự án phải chuyển nhà sang EVM. Điều này trực tiếp đến từ việc mô hình kinh doanh trước đó vẫn chưa đạt đến trạng thái doanh thu đủ đề vận hành mà vẫn còn phụ thuộc vào việc bán thêm Token.

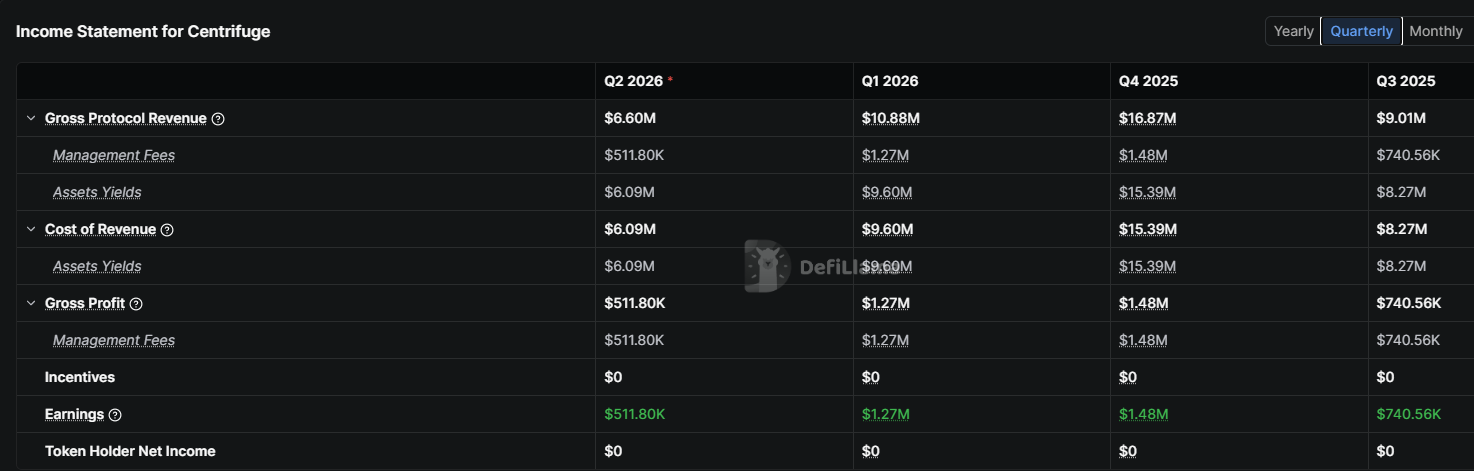

Tuy nhiên, kể từ nửa cuối năm 2025 trở đi, tình hình hoạt động của Centrifuge đã cải thiện hơn đáng kể với nguồn doanh thu hàng quý khá ổn định. Con số khoảng hơn $1.2M mỗi quý thì không phải một con số quá ấn tượng. Nhưng doanh thu đối với Centrifuge trong trường hợp này lại càng quan trọng hơn vì nếu không có doanh thu thì áp lực bán lên CFG từ đội ngũ hay Foundation sẽ còn lớn hơn nhiều.

Tổng Kết

Centrifuge có những ưu thế lớn trong ngành RWA sau rất nhiều năm lăn lộn trong DeFi. Dự án không ngừng nâng cấp và mang tới những sản phẩm mới, tuy nhiên mức độ hấp dẫn của các sản phẩm này chưa cao. Ngoài ra ở giai đoạn hiện tại, Centrifuge cũng không chủ động hướng đến tệp người dùng phổ thông trong DeFi, thay vào đó tập trung vào dòng tiền tổ chức nhiều hơn. Trong tương lai, yếu tố quyết định đối với Centrifuge chính là nằm ở khả năng tạo ra dòng tiền bền vững và xây dựng được một vị thế đủ lớn để mang các sản phẩm của mình cắm rễ sâu trong hệ sinh thái DeFi.

.png)

.png)

.png)

.png)

.png)

Top Latest Articles

.png)

Cập Nhật HIP 3: Hệ Sinh Thái Và Động Lực Tăng Trưởng Cho HYPE

HIP 3 tiếp tục là động lực tăng trưởng chính của HyperLiquid trong thời gian gần đây với sự dẫn dắt của Trade.xyz khi nền tảng này tiếp tục đạt các mức cao mới về khố...