KAIO được biết đến là dự án Real-world Assets đã được TON Foundation tin tưởng gửi gắm $500M quỹ trái phiếu TBF để đưa lên Blockchain. Trong bối cảnh mà Telegram đang tập trung đẩy mạnh phát triển cơ sở hạ tầng và hệ sinh thái của TON, liệu KAIO có thể nắm chắc được vị thế dẫn đầu DeFi và RWA trên TON hay không? Mọi người hãy cùng Hak Research tìm hiểu trong bài viết này nhé!

Trước khi đi vào nội dung chính, mọi người có thể tham khảo các chủ đề sau:

- Real World Assets (RWA) Là Gì? Những Dự Án Tiềm Năng Trong Mảng RWA.

- Series 1: Tham Vọng | Tất Tần Tật Về TON Blockchain & Tham Vọng Trở Thành Solana V2.

- Phân Tích Centrifuge: Bắt Đầu Xây Dựng Dòng Tiền Ổn Định.

Tổng Quan Về KAIO

KAIO là gì?

KAIO là một giao thức hạ tầng hỗ trợ các tổ chức tài chính lớn trong việc mã hóa, phát hành và quản lý các tài sản tài chính dưới dạng Tokenized Assets trên nhiều Blockchain. Dự án được thành lập vào 2023 với tên gọi ban đầu là Libre, trước khi đổi tên lại thành KAIO vào năm 2025.

Mô hình kinh doanh của KAIO tập trung vào việc đưa các sản phẩm tài chính truyền thống như Hedge Fund, Money Market Fund, Private Credit hay Yield Fund lên môi trường On-chain một cách hợp pháp và tuân thủ quy định. Sau đó, các tài sản này sẽ tiếp tục được KAIO hỗ trợ tích hợp sâu hơn vào hệ sinh thái DeFi nhằm mở rộng khả năng sử dụng và thanh khoản.

Không chỉ đóng vai trò là nền tảng phát hành tài sản Tokenzied, KAIO còn xây dựng cơ sở hạ tầng hỗ trợ các tài sản này tương tác với nhiều ứng dụng DeFi khác nhau. Vì vậy, có thể chia các đối tác tham gia vào KAIO thanh hai nhóm chính:

- Trường hợp 1: Các tài sản truyền thống ngoài đời thực, được đưa trực tiếp vào KAIO để thực hiện Tokenzied và phân phối lên On-chain. Trong trường hợp này, KAIO gần như đảm nhiệm mọi vai trò liên quan đến hạ tầng Blockchain cho tài sản đó.

- Trường hợp 2: Các tài sản đã dược Tokenized từ trước đó thông qua một nền tảng khác, sau đó được đưa vào KAIO để quản lý và tiếp tục phân phối. Trong trường hợp này thì KAIO không tạo ra Token gốc ban đầu, mà chỉ đảm nhận việc hỗ trợ vận hành, tích hợp vào các cơ sở hạ tầng như Oracle, Bridge, hoặc các giao thức DeFi.

Sau quá trình hoàn tất thủ tục pháp lý và mã hóa thì sản phẩm đầu ra của KAIO chính là các Token đại diện cho những tài sản tài chính tương ứng. KAIO vừa phân phối trực tiếp những tài sản này đến người dùng, vừa phân phối gián tiếp thông qua những đơn vị khác ví dụ như Nomura's Laser Digital.

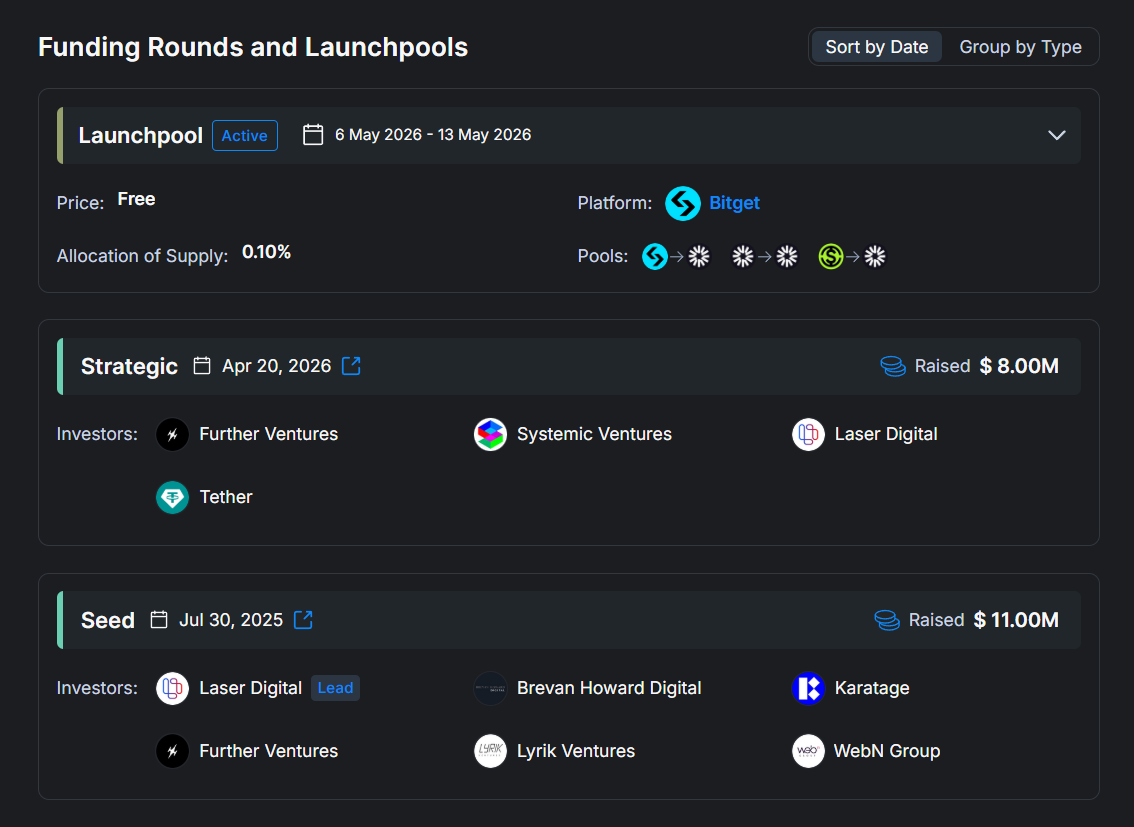

Tài chính dồi dào với hai vòng gọi vốn chiến lược

Kể từ khi còn hoạt động dưới thương hiệu Libre đến nay, KAIO đã thực hiện thành công hai vòng gọi vốn với tổng số tiền huy động là khoảng $19M:

- Tháng 04/2025, KAIO đã thoàn thành vòng huy động vốn đầu tiên với tổng số tiền trị giá $11M, dẫn đầu bởi Laser Digital. Bên cạnh đó là Brevan Howard Digital cùng một số quỹ đầu tư quy mô nhỏ hơn, Tier 3, Tier 4 khác. Trong dàn Backer này thì có Laser Digital và Brevan Howard Digital lại chính là những đối tác quản lý nguồn vốn ngoài đời thực lớn nhất của KAIO.

- Đến tháng 04/2026, KAIO tiếp tục thực hiện vòng Strategic với sự tham gia nổi bật của Tether, mang về thêm $8M, nhưng không công bố mức định giá. Không lâu sau vòng gọi vốn này, KAIO cũng đã chính thức TGE.

Nhìn chung ngoài Tether, Laser Digital và Brevan Howard Digital ra thì phần lớn các nhà đầu tư còn lại còn lại đều là các quỹ đầu tư quy mô tương đối nhỏ. Nhưng chung cuộc thì $19M vẫn là một con số rất lớn cho một dự án Crypto ở thời điểm hiện tại, nguồn lực này sẽ đảm bảo KAIO tiếp tục xây dựng sản phẩm và tung ra những chiến lược phát triển mới trong tương lai.

Sản phẩm đa dạng nhưng thiếu khả năng mở rộng

| Sản phẩm | Nhà quản lý | Dạng | Đầu tư tối thiểu |

|---|---|---|---|

| CASH | Blackrock | Money Market | $100 |

| SCOPE | Hamilton Lane | Private Credit | $10,000 |

| CARRY | Laser Digital | Crypto Basis | $10,000 |

| MACRO | Breaven Howard | Hedge Fund | $10,000 |

Hiện tại, KAIO chủ yếu cung cấp các sản phẩm liên quan đến quỹ đầu tư, hoặc sản phẩm cho vay vốn chia theo nhiều cấp độ, từ trái phiếu chính phủ Mỹ, cho đến các khoản vay tín dụng tư nhân. Ngoài ra, trong thời gian tới KAIO sẽ tiếp tục tung ra các sản phẩm khác bao gồm:

- Telegram Bond Fund (TBF): Một quỹ trái phiếu Tokenized được cấp vốn bởi TON Foundation và phát hành thông qua KAIO.

- Laser Digital Bitcoin Yield Fund (BDYF): Quỹ đầu tư nắm giữ BTC và đồng thời triển khai các chiến lược Market-neutral như Arbitrage, Lending hoặc Option để tạo lợi nhuận bổ sung bên cạnh hiệu suất của Bitcoin.

Dù sở hữu danh mục sản phẩm khá đa dạng, nhưng phần lớn các sản phẩm của KAIO hiện vẫn yêu cầu mức vốn tham gia tương đối cao, ít nhất $10,000 đối với các Private Credit, Crypto Basis và Hedge Fund. Ngoài ra, nhà đầu tư còn phải đáp ứng yêu cầu KYC và phải điền đơn đăng ký đầu tư, phải được KAIO xét duyệt thành công mới có thể tiếp cận với các sản phẩm này. Điều này khiến khả năng mở rộng người dùng và dòng tiền của KAIO vẫn còn rất hạn chế đối với đối tượng người dùng là Retail.

Để giải quyết vấn đề này, KAIO đang phát triển một sản phẩm chiến lược mới mang tên KASH. KASH được mô tả là một Token mang lợi nhuận bởi được bảo chứng bởi toàn bộ hệ thống tài sản mà KAIO hỗ trợ bao gồm từ các khoản vay tín dụng cho đến các quỹ đầu tư với chiến lược trung lập. Mặc dù chưa có nhiều thông tin chính thức, nhiều khả năng KASH sẽ được triển khai dưới dạng một Stablecoin mang lợi suất (Yield Bearing Stablecoin) vì đây chính là cách đơn giản mà hiệu quả nhất để tiếp cận và thu hút nguồn vốn của Retail trong thị trường Crypto.

Đánh Giá Động Lực Tăng Trưởng Của KAIO

Cơ hội đến từ hàng trăm triệu đô của TON Foundation

Hiện tại, KAIO đang không cạnh tranh với những giao thức RWA hàng đầu như Sky, Ondo hay Maple thông qua T-bills Stablecoin, cũng không hướng đến các khoản vay cho các công ty vừa và nhỏ như Centrifuge mà thay vào đó là tập trung vào phân khúc quỹ đầu tư truyền thống. Do vậy, KAIO không quá bị xung đột thị trường với những dự án đầu ngành mà có cho mình một ngách riêng.

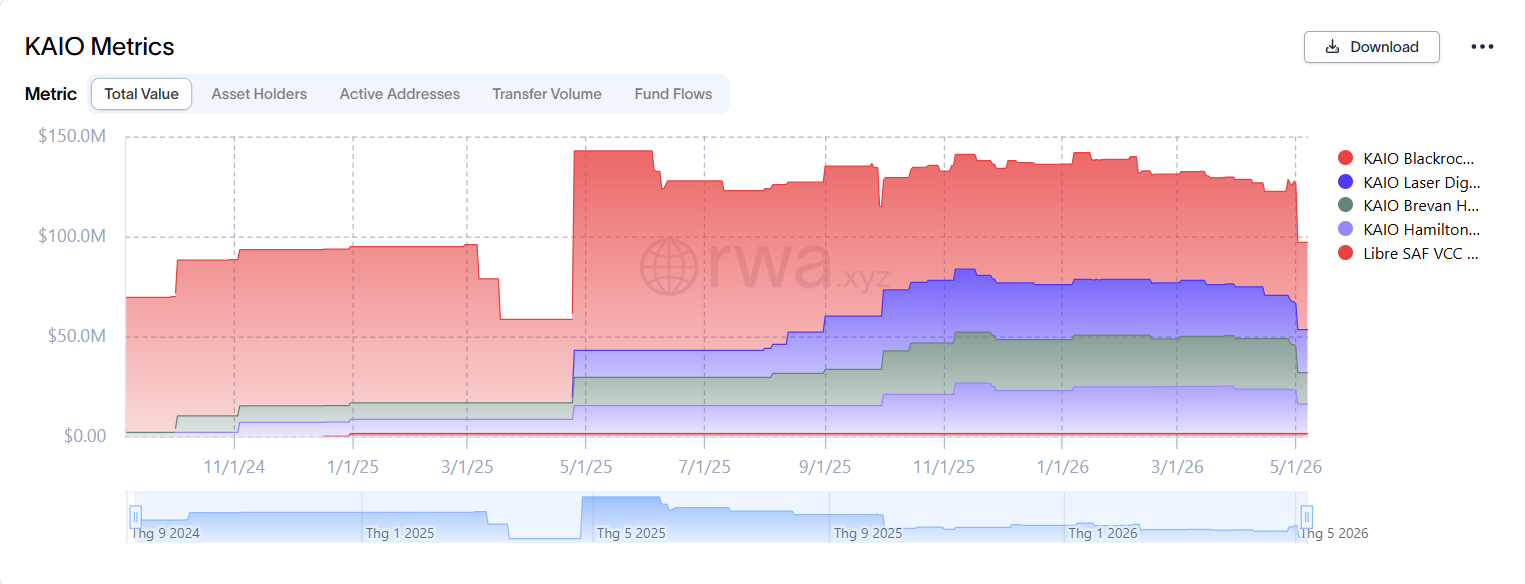

Ngoài ra, hầu như những đối tác lớn nhất của KAIO hiện tại lại chính nhà những nhà đầu tư hiện tại của họ, vì vậy dòng tiền vào KAIO sẽ được đảm bảo. Tuy nhiên, do chưa có sự tiếp cận với thị trường các nhà đầu tư nhỏ lẻ nên TVL của KAIO vẫn còn chững lại ở một mức rất thấp từ 2025 đến hiện tại.

Một trong những điểm yếu đáng nói là nhiều sản phẩm được công bố bởi KAIO đến nay vẫn chưa ghi nhận hành động thực tế, dẫn đến chưa có dòng tiền tương xứng với kỳ vọng ban đầu. Trong đó đặc biệt là gói trái phiếu trị giá $500 từ TON Foundation và quỹ Bitcoin Yield Fund trị giá $100M:

- Vào tháng 05/2025, thương vụ hợp tác với TON Foundation vốn là một trong những cột mốc đáng chú ý nhất của KAIO. TON Foundation công bố triển khai $500M giá trị TBF mà KAIO sẽ là người đưa tất cả lên Blockchain. Đồng thời những tài sản này cũng được định hướng sử dụng tiếp trong DeFi như Collateral cho vay hoặc xây dựng các sản phẩm khác sinh Yield trên TON. Tuy nhiên, sau tròn một năm đến hiện tại thì vẫn chưa ghi nhận dấu hiệu gì cho thấy dòng vốn thực tế đã được triển khai lên On-chain.

- Sau đó không lâu vào tháng 07/2025 thì KAIO cũng nhận được $100M cam kết vốn từ nhiều tổ chức để phát hành Laser Digital Bitcoin Diversified Yield Fund (BDYF) lên On-chain. Tương tự với TBF thì BDYF cũng vẫn chưa được KAIO triển khai.

Điều này cho thấy KAIO vẫn đang còn cách quá xa so với tầm nhìn đã vạch ra từ ban đầu. Tuy nhiên, một trong những tín hiệu tích cực cho KAIO đó là gần đây thì Telegram đã chính thức nắm lấy vai trò Validator trụ cột cho TON. Cùng với việc Pavel Durov kịch liệt đẩy mạnh phát triển cơ sở hạ tầng cho TON, khiến cho mạng lưới liên tục đại tu nhiều lần, khiến chi phí mạng giảm về mức cạnh tranh so với những Layer 1, Layer 2 hiệu suất cao khác, có thể thấy Telegram đang rất nghiêm túc trong việc phát triển TON. Trong khi đó thì KAIO chính là đơn vị tiên phong đầu tiên, trước bất kỳ dự án nào tiếp cận để hỗ trợ cơ sở hạ tầng về RWA trên TON. Điều này đồng nghĩa với việc nếu DeFi trên TON phát triển thì KAIO cũng sẽ được hưởng lợi.

TGE tại mức định giá cao nhưng cung lưu thông ban đầu thấp

.png)

KAIO thực hiện TGE chỉ khoảng hai tuần sau vòng Strategic Round, với mức FDV tại TGE lên tới $2B, trong khi lượng Token lưu thông ban đầu chỉ chiếm khoảng 6.33% tổng cung. Ngay sau khi niêm yết, giá KAIO nhanh chóng điều chỉnh mạnh, kéo định giá của dự án về quanh mức $1B chỉ trong vòng một tuần. Tuy nhiên, ngay cả sau đợt giảm sâu này thì mức định giá của KAIO vẫn đang cao hơn rất nhiều so với vị thế của các quỹ đầu tư tại các vòng gọi vốn trước đó.

Cụ thể, tổng số vốn KAIO huy động được qua hai vòng Seed và Strategic chỉ vào khoảng $19M, trong khi Allocation dành cho nhà đầu tư chiếm khoảng 31% tổng cung. Nếu quy đổi tương đối, có thể ước tính mức định giá trung bình của các quỹ đầu tư vào KAIO chỉ rơi vào khoảng $61M FDV. Điều này đồng nghĩa rằng ngay cả khi Token đã giảm hơn 50% kể từ thời điểm TGE thì phần lớn các quỹ đầu tư sớm vẫn đang sở hữu mức lợi nhuận cực kỳ cao trên vị thế của mình.

Không nghi ngờ gì, tình thế của KAIO hiện tại chính là điển hình của "High FDV, Low Float" Token, khi dự án được niêm yết ở mức định giá rất cao nhưng lượng Token lưu thông thực tế lại rất thấp. Về lâu dài, áp lực sẽ dần xuất hiện khi lượng Token từ các vòng Private, Team và Ecosystem được Unlock. Đây là một trong những vấn đề cũ của thị trường trong giai đoạn 2024-2025 nhưng đến nay nó vẫn xuất hiện trong tình huống của KAIO.

Nói cách khác, với khoảng cách quá lớn giữa định giá Private và mức FDV hiện tại, cùng với việc phần lớn nguồn cung chưa được lưu thông, KAIO nhiều khả năng sẽ vẫn còn phải tiếp tục đối mặt với áp lực Unlock đáng kể trong tương lai.

Tổng Kết

KAIO đang xây dựng một hạ tầng Tokenization dành cho các tổ chức tài chính truyền thống, với định hướng đưa các quỹ đầu tư và sản phẩm tín dụng lên Blockchain một cách hợp pháp. Tuy nhiên thực tế cho thấy, KAIO vẫn đang đối mặt với một số vấn đề đáng chú ý như tốc độ triển khai dòng vốn thực tế còn chậm, sản phẩm chưa tiếp cận được nhóm nhà đầu tư nhỏ lẻ ở quy mô lớn, cũng như mức định giá Token tương đối cao so với trạng thái phát triển hiện tại của giao thức.

.png)

.png)

.png)

.png)

.png)

Top Latest Articles

Exia Labs Là Gì? Hệ Thống Xe Không Người Lái Tối Ưu Hóa Chi Phí Cho Vận Tải Và Tác Chiến

Exia Labs là gì? Exia Labs là đơn vị phát triển các hệ thống phương tiện mặt đất không người lái và giải pháp Trí Tuệ Nhân...