Ethena là một trong những nền tảng phát hành Stablecoin DeFi lớn nhất thị trường, với tổng vốn hóa USDe đã có những thời điểm lên tới hàng chục tỷ đô la và doanh thu cho đội ngũ dự án đã có lúc lên đến cả trăm triệu đô trong vòng một quý. ENA cũng vừa mới được liệt kê trong danh sách tài sản mà Grayscale nhắm tới để đưa vào danh mục của mình trong 2026. Liệu đây có phải một tín hiệu sớm cho đà tăng trưởng của Ethena hay không, mọi người hãy cũng Hak Research tìm hiểu trong bài viết này nhé.

Trước khi đi vào nội dung chính, mọi người có thể tham khảo các chủ đề có liên quan như:

- Ethena Là Gì? Tổng Quan Về Tiền Điện Tử Ethena.

- Series 21: Crypto Unlock | Ethena Bom Tấn CDP Liệu Có Thể Lật Đổ MakerDAO.

- Phân Tích HyENA: Đưa Collateral Sinh Lợi Suất Lên Hyperliquid.

Cập Nhật Tình Hình Các Sản Phẩm Của Ethena

Cập nhật tình hình chung của USDe và sUSDe

Về tổng quan, Ethena vẫn là một trong những dự án phát hành Stablecoin lớn nhất DeFi, với USDe là sản phẩm cốt lõi (Delta-Neutral Stablecoin). Tuy nhiên, quy mô của USDe đã thu hẹp đáng kể, hiện chỉ còn $5.82B, giảm 60% so với so với giai đoạn ATH. TVL tổng của dự án chủ yếu nằm ở USDe và sUSDe và tập trung trên Ethereum.

USDtb là một sản phẩm mới được phát hành từ cuối 2024. Đây là một Stablecoin được bảo chứng hoàn toàn bởi USD, trong đó 90% được dự trữ trong BUIDL của BlackRock và phần còn lại là USDC. USDtb được phát hành bởi Anchorage Digital Bank, một trong những ngân hàng Crypto đầu tiên được cấp phép. USDtb không được dùng như một công cụ để Ethena phát hành cho người dùng đi Farm tự do trên DeFi như USDe và sUSDe, mà đóng vai trò hỗ trợ trong toàn bộ hệ sinh thái, trong đó USDtb đóng vai trò quan trọng nhất trong Reserve Fund của Ethena.

Reserve Fund của Ethena đang được giữ ở mức $62M (chủ yếu là USDtb), có khả năng chịu được hơn 70 ngày Funding Rate âm cực độ trên các cặp Perps là tài sản thế chấp cho USDe. Theo LlamaRisk và Blockworks Research thì lượng dự trữ này khá an toàn khi nhiều hơn khoảng 3 lần so với con số tối thiểu được tính toán từ những đợt Stress Test gần nhất. Với số tiền này trong Reserve Fund thì Ethena vẫn sẽ đảm bảo được Peg và đồng thời giữ được Yield ổn định cho USDe ngay cả những trường hợp xấu khiến thị trường giảm trong dài hạn.

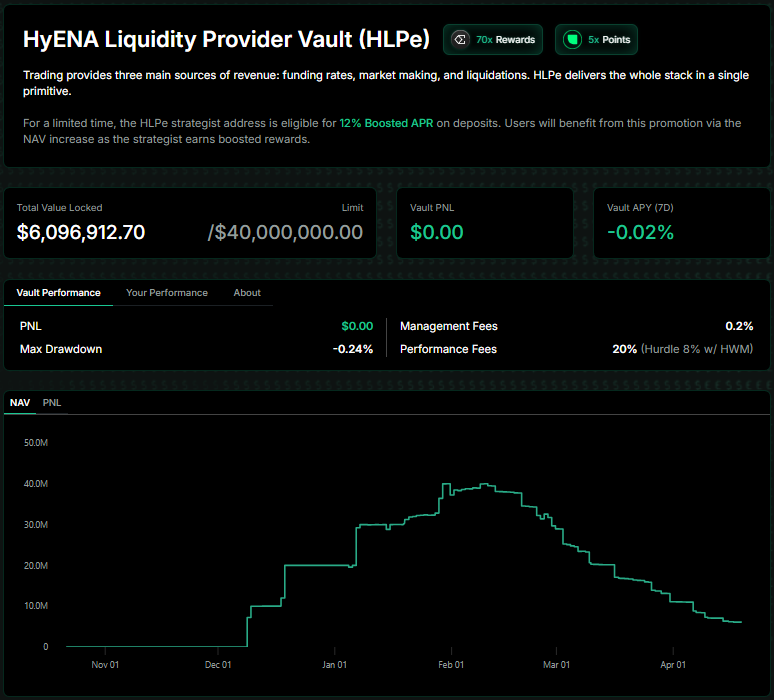

Một trong những sản phẩm quan trọng khác của Ethena là HyENA, một sàn Perps sử dụng USDe làm tài sản ký quỹ, xây dựng trực tiếp trên tiêu chuẩn HIP-3 của Hyperliquid. HyENA tận dụng chính Stablecoin USDe của Ethena để làm ký quỹ cho giao dịch, từ đó mang lại Yield cho người dùng ngay cả khi số tiền đó đang được dùng để Long hay Short. HyENA đang chạy một hệ thống Point riêng, hiện đã đến Season 6, trong đó phần thưởng cho người tham gia được quy đổi sang Sats và cuối cùng lại chính là ENA.

Trong hai tháng đầu tiên sau khi chính thức ra mắt, HyENA đã tung ra một chiến dịch Boost 70x Ethena Sats dành cho người tham gia vào HyENA Liquidity Provider Vault (HLPe) để đóng góp thanh khoản cho sàn. Chiến dịch này hấp dẫn đến mức người HyENA đã phải nâng trần Pool từ $20M lên $40M mà vẫn tiếp tục được rót đầy vốn vào. Tuy nhiên, sau khi chiến dịch kết thúc, dòng tiền lại bị rút ngược ra và trở về trạng thái ban đầu, cho thấy HyENA vẫn chưa giữ chân được người dùng.

Một trong những yếu tố làm nên sức hấp dẫn của USDe đó là chiến lược kết hợp Ethena, Pendle và Aave. Kể từ khi PT-USDe và PT-sUSDe được niêm yết trên Aave để sử dụng làm tài sản cho vay hợp lệ thì sức hút của USDe đã được gia tăng đáng kể. Người dùng nắm giữ sUSDe có thể mang lên Pendle Mint ra PT-sUSDe (và YT-sUSDe, sau đó bán ngay YT-sUSDe), tiếp theo chỉ cần mang PT-sUSDe thu được lên Aave để nhận thêm một phần lãi nữa. Hiện tại, tổng giá trị PT-sUSDe trên các thị trường lớn nhất là Aave V3 Ethereum và Aave V3 Plasma đã đạt gần $700M. Đây gần như là một ưu thế cạnh tranh mà chỉ có Ethena mới có, nếu so với các đối thủ cạnh tranh khác, vì ngay cả PT của sUSDS (Sky) cũng không hề được Aave hỗ trợ.

Kế hoạch chuyển đổi mô hình Backing cho USDe

Điểm khác biệt của USDe nằm ở cơ chế Delta-Neutral, nhưng mô hình này cũng để lộ rõ điểm yếu khi Funding Rate âm. Do vậy, một trong những kế hoạch mà đội ngũ Ethena nhắm tới để cải thiện khả năng mở rộng của USDe đó là dần giảm bớt sự phụ thuộc vào Yield đến từ Funding. Lợi nhuận đến từ Funding Rate đã giúp mô hình của Ethena tăng trưởng trong thị trường tăng, nhưng cũng làm doanh thu bị bó hẹp trong Downtrend.

Cách tiếp cận mà Ethena đang thực hiện là tái cấu trúc danh mục tài sản bảo chứng của USDe, làm đa dạng hóa danh mục này:

- Hướng thứ nhất là làm việc với các đối tác tổ chức lớn. Ethena cho Anchorage Digital, Maple Institutional và Coinbase Asset Management vay USDe với các tài sản thế chấp chất lượng cao như BTC và ETH, tất cả được lưu ký bởi một bên thứ ba. Lãi vay sẽ chính là một nguồn Yield mới, an toàn và ổn định trong dài hạn hơn so với Funding.

- Hướng thứ hai là mở rộng sang Real World Assets với việc thành lập USDtb với bảo chứng đến 80% bởi tài sản nằm trong BUIDL, quỹ RWA của BlackRock. Team Ethena cũng có dự địh phân bổ sang các tài sản truyền thống có thanh khoản cao như quỹ trái phiếu doanh nghiệp chất lượng cao, tín dụng ngắn hạn hoặc CLO xếp hạng AAA.

- Hướng thứ ba là mở rộng chiến lược Delta-Neutral sang hàng hóa và cổ phiếu, thay vì chỉ Short BTC, ETH và các Liquid Staking Token tương tự. Nhóm tài sản mà Ethena đang xem xét áp dụng bao gồm vàng, bạc, chỉ số chứng khoán hoặc cổ phiếu thông qua các sàn Perps mới được xây dựng trên Hyperliquid HIP-3. Sự thật là thị trường Crypto đang có hiệu suất giá yếu hơn hẳn so với S&P 500, vì vậy nên kiếm Funding Yield từ thị trường cổ phiếu hoặc hàng hóa có thể mang lại lợi suất hơn so với BTC và ETH.

Tổng thể, đây là một bước chuyển đối mang tính chiến lược của Ethena và đội ngũ đang cật lực chuyển đổi mô hình này khi mà cho đến hiện tại chỉ còn khoảng 11% tổng USDe là được bảo chứng bởi chiến lược Delta Neutral.

Đánh Giá Động Lực Tăng Trưởng

Chưa thể vực dậy từ cú sập 10/10

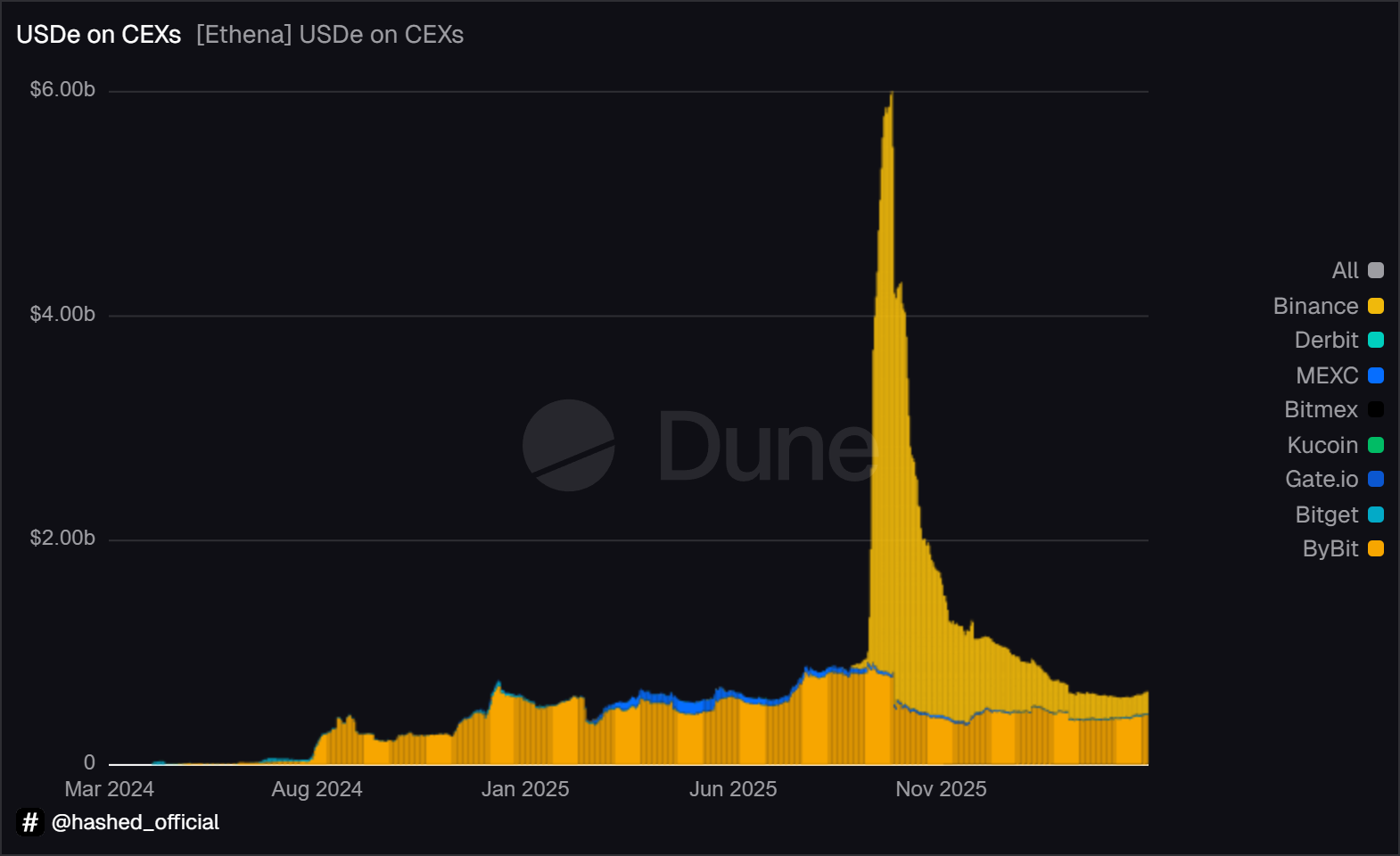

USDe được list trên Binance vào 09/09/2025, đây không phải Listing thông thường, mà Binance và Ethena đã thực hiện một chiến lược đối tác có tầm quan trọng nhất của Ethena từ lúc thành lập đến thời điểm đó. Cụ thể, USDe ngoài việc được tích hợp vào giao dịch Spot, còn được làm ký quỹ cho giao dịch Perps trên Binance, đồng thời tích hợp vào Binance Earn. Sự kiện này đưa suply của USDe tăng vọt, chỉ trong 4 tuần ngắn ngủi, số lượng USDe được phát hành tăng thêm $5B, tất cả đều được mang lên Binance.

Mỗi một ngày, tổng số lượng USDe được mang lên Binance lại lập một ATH mới, cho đến ngày 10/10 định mệnh. 10/10/2025 là ngày ghi nhận cú sập mạnh nhất của thị trường Crypto, xét trên tổng giá trị của tất cả các vị thế Perps bị thanh lý. Bitcoin cùng vô vàn Altcoin khác trên thị trường đều sụt giảm mạnh. Trên nền tảng giao dịch của Binance, sau khi BTC sụt giảm được 30 phút, USDe bắt đầu bị mất Peg về 0.65, khiến cho hàng loạt vị thế được ký quỹ bằng USDe bị thanh lý.

Điều đáng nói là USDe chỉ bị mất Peg một cách cục bộ trên Binance và Bybit, phải mất đến hơn 1 tiếng thì USDe mới trở về mức $1. Trong thời gian đó, tỷ giá USDe trên DeFi gần như không bị ảnh hưởng. Peg của USDe trên Curve thậm chí còn vững hơn Peg của USDC trên Binance. Vì vậy người dùng và các giao thức DeFi gần như không bị ảnh hưởng.

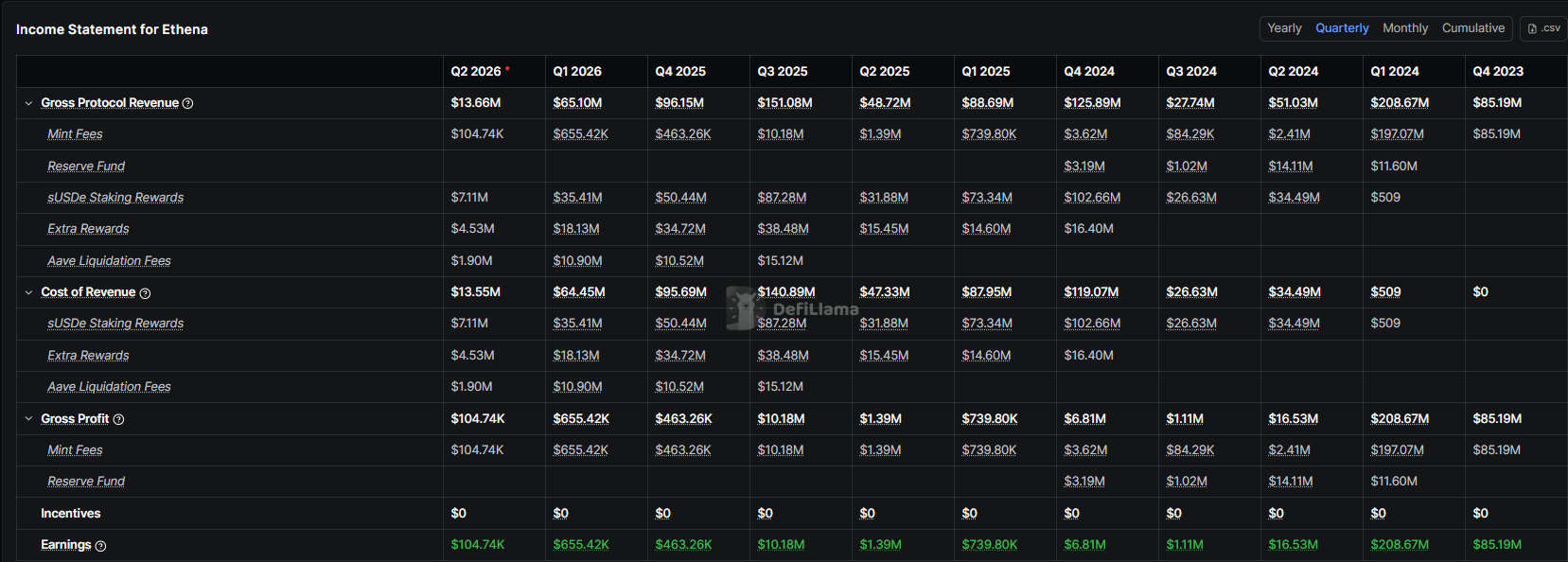

Cú sập 10/10 không làm tổn tương mô hình của Ethena, nhưng làm người dùng trên Binance mất tiền rất nhiều. Mọi nỗ lực đưa USDe lên Binance của Ethena dường như đã gây ra tác dụng ngược còn nặng hơn nhiều so với lợi ích mang lại. Kể từ khủng hoảng đó, doanh thu của Ethena rơi rớt thê thảm trong Q4 2025, Q1 và Q2 2026, Earning của dự án chỉ còn vài trăm ngàn đô la hàng quý.

Kế hoạch triển khai Fee Switch vẫn chưa được thực hiện

Trong mô hình Tokenomics rắc rồi của Ethena, chúng ta có thể nhìn vào một vài điểm quan trọng để thấy được hiện tại ENA đang không đóng vai trò quan trọng lắm đối với toàn bộ mô hình. Ethena tạo ra doanh thu chủ yếu từ việc phát hành USDe, mà phiên bản sUSDe lại được phân chia lợi nhuận từ đó, còn ENA thì vẫn chưa có được lợi ích tương tự. Vì vậy nên cộng đồng đang đề xuất với Ethena Foundation để nhanh chóng chuyển sang chế độ Fee Switch, với thay đổi lớn nhất ở đây là trích một phần doanh thu đang chia cho sUSDe để thay vào đó, chia cho sENA (phiên bản Liquid Staking ENA), hoặc dùng để mua lại ENA trên thị trường.

Vào ngày 15/09/2025, Ethena Foundation đã thông báo rằng tất cả các tiêu chí cần thiết để kích hoạt Fee Switch đã đạt điều kiện. Điều kiện này bao gồm tổng cung lưu thông của USDe, tổng doanh thu tích lũy của giao thức, số lượng CEX đã niêm yết USDe, và cuối cùng là lãi suất hàng năm (APY) của sUSDe phải cao hơn so với đối thủ cạnh tranh của họ là sUSDS của Sky (MakerDAO cũ). Tuy nhiên tính đến nay đã hơn một nửa năm, nhưng Ethena Foundation vẫn còn chần chừ bởi vì cơ chế chuyển đổi chưa được hoàn thiện và vẫn còn tranh cãi trên cộng đồng.

Vậy động lực tăng trưởng lớn nhất cho ENA trong giai đoạn hiện tại sẽ đến từ cơ chế Fee Switch này. Nếu như Ethena Foundation chuyển đổi thành công cơ chế chia sẻ doanh thu, với những điều kiện như:

- Thay vì chỉ mua khi doanh thu cao rồi dừng lại khi điều kiện xấu, Ethena Foundation cần DCA liên tục hàng ngày. Vì nếu hoạt động Buyback không diễn ra leien tục mà diễn ra một cách thất thường thì rất dễ khiến nhà đầu tư kỳ vọng và rồi lại thất vọng.

- Có kế hoạch của ENA ngay cả khi giá trong chu kỳ giảm, và ngay cả trong chu kỳ tăng khi ENA trở nên đắt hơn trong chu kỳ tăng.

- Không nên ấn định một lượng cố định doanh thu để Buyback (ví dụ như 25% hay 30%) mà nên linh hoạt dựa trên doanh thu tổng của mô hình. Đảm bảo được phần Yield trích xuất ra từ sUSDe không làm giảm sự cạnh tranh với sUSDS của Sky.

Gần đây, ENA cũng đã được liệt trong danh sách "Assets Under Consideration của Grayscale, bên cạnh những dự án khác như Hyperliquid (HYPE), Jupier (JUP), Kamino (KMNO) hay Pendle (PENDLE). Mặc dù đây chỉ là một danh sách các tài sản đang được cân nhắc chứ chưa chính thức được Grayscale đưa vào danh mục. Tuy nhiên nếu như Grayscale thực sự duyệt một dự án nào thì đó sẽ là động lực không nhỏ, vì Grayscale hiện tại đang là quỹ quản lý tài sản Crypto lớn nhất trên thế giới.

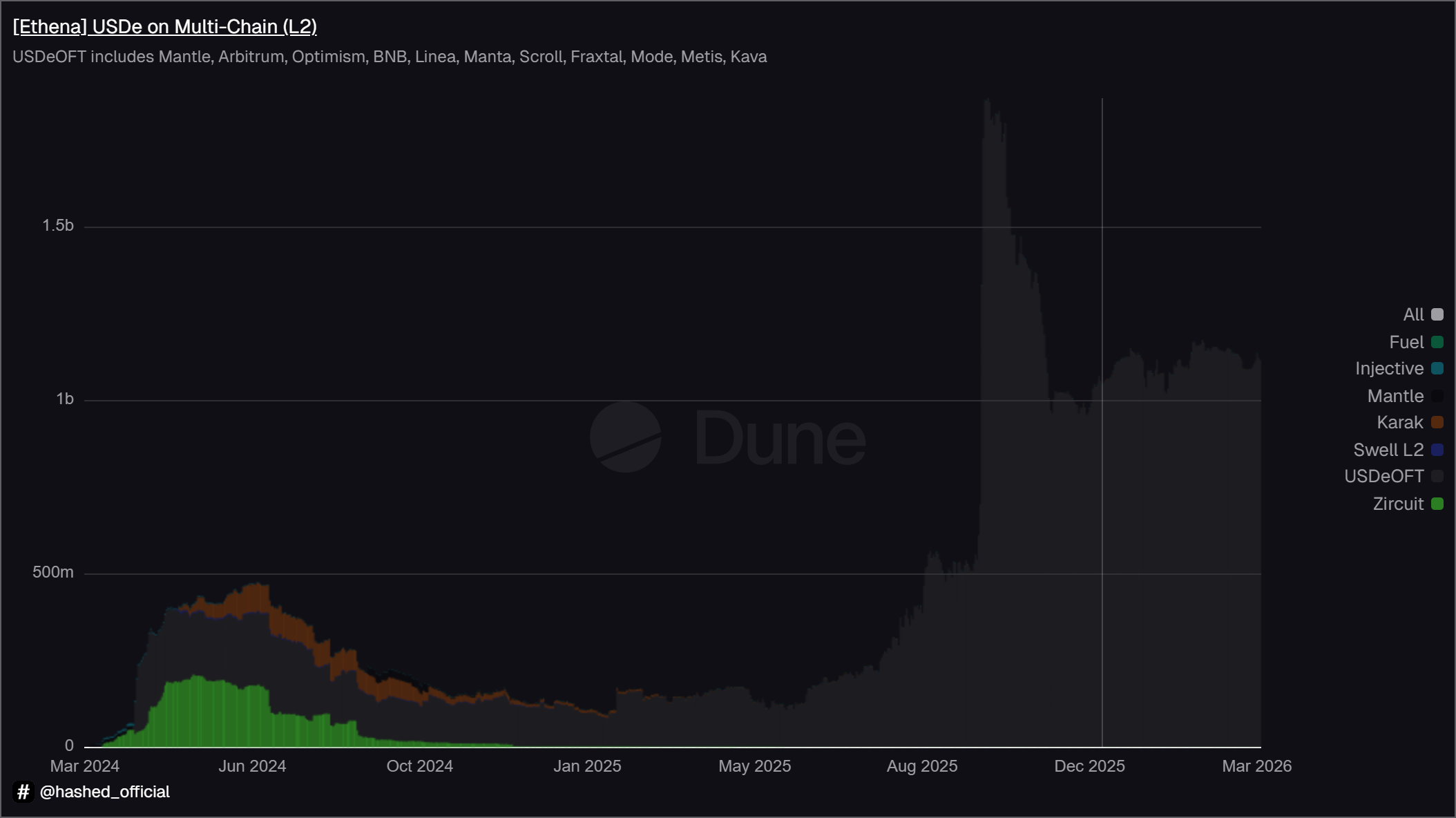

Ngoài những mặt tiềm năng ra thì Ethena cũng đang phải đối diện với một rủi ro đối tác rất quan trọng. LayerZero gần đây gặp một lỗ hổng không xác định khiến thiệt hại hơn $270M cho Aave dưới dạng nợ xấu. Trong khi 18.9% tổng cung của USDe, tương ứng với hơn $1B USDe đang được triển khai dưới dạng OFT-Token của LayerZero. Đây là một rủi ro đối tác cực lớn trong trường hợp LayerZero mà gặp lỗ hổng gì đó thì toàn bộ lượng OFT-USDe của Ethena sẽ bị đe dọa.

Tổng Kết

Trên đây là bài viết đánh giá động lực tăng trưởng của Ethena. Mặc dù vẫn đứng ở vị trí dẫn đầu trong ngành DeFi với một mô hình Stablecoin DeFi mạnh nhất trên thị trường, nhưng Ethena đã gặp vô vàn bất lợi trong cú sốc 10/10 và dự án vẫn chưa hoàn toàn khôi phục đà tăng trưởng của mình. Trong giai đoạn tiếp theo, động lực lớn nhất dành cho ENA vẫn nằm ở mô hình Fee Switch, nhưng nan đề sâu xa hơn vẫn là làm sao để tăng trưởng doanh thu trở lại một cách bền vững, thì hoạt động Fee Switch mới có thể hiệu quả được.

.png)

.png)

.png)

.png)

Top Latest Articles

.png)

Liệu Có Nên Tham Gia Public Sale Của Cap?

Cap là dự án tiếp theo được mở bán đấu giá trên Uniswap CCA vào ngày 11/07/2026 sắp tới với mục tiêu huy động hơn 3 triệu USD với định giá...