HyperLiquid hiện là nền tảng giao dịch Perp Onchain hàng đầu trên thị trường với khối lượng giao dịch hàng ngày lên đến gần 6 tỷ USD. Tuy nhiên đối với những người dùng thích giao dịch nhanh với đòn bẩy lớn thì Hyperliquid vẫn chưa thể đáp ứng được vì vậy PaperTrade được ra mắt để giải quyết vấn đề này khi cho phép người dùng giao dịch tốc độ cao với đòn bẩy lên tới x1000, ngoài ra cơ chế Tokenomics của PAPER cũng là điều đáng chú ý. Hãy cùng Hak Research tìm hiểu chi tiết trong bài viết này nhé

Trước khi vào bài viết, mọi người có thể tham khảo một số bài viết sau để hiểu rõ hơn về thị trường Crypto nhé

- Phân tích STRC của Strategy: Cơ hội và rủi ro ở đâu?

- Cập nhật X Layer: Tập trung vào AI Agent, cơ hội bùng nổ trong thời gian tới

- Phân tích KAIO: Câu chuyện lớn, dòng tiền nhỏ

Tổng Quan Về PaperTrade

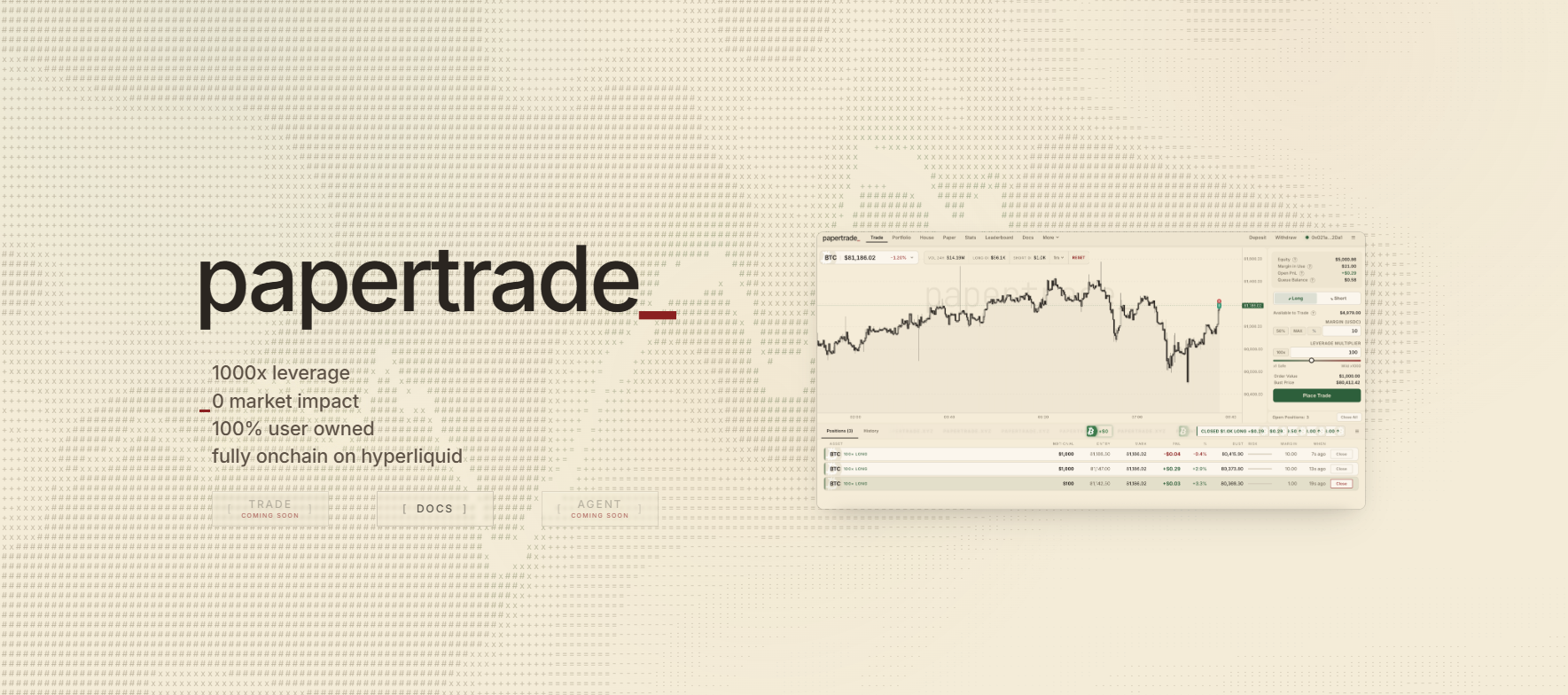

PaperTrade là một nền tảng giao dịch Perp hoạt động hoàn toàn Onchain, được xây dựng trên HyperLiquid. Điểm nổi bật của PaperTrade là dự án không vận hành theo mô hình khớp lệnh Orderbook truyền thống mà thay vào đó giao dịch tương tự như trên các Dex bình thường thông qua thanh khoản từ các LP. Khi người dùng mở một vị thế, Contract sử dụng giá BBO mid trực tiếp từ HyperLiquid thông qua 1 trình biên dịch trước và khóa giá đó làm giá vào lệnh của người dùng. Khi người dùng đóng lệnh, Contract sẽ đọc lại giá BBO mid và thanh toán lãi/lỗ trực tiếp với LP. Điều này cho phép hệ thống cung cấp một trải nghiệm giao dịch lí tưởng với trượt giá bằng không và không có phí Funding ngay cả khi người dùng sử dụng đòn bẩy cực cao lên đến x1000

PaperTrade được xây dựng và vận hành bởi Jez và blurr, không có nhiều thông tin về 2 người này. Jez khá Active trên Twitter và thường xuyên chia sẻ về các dự án Onchain, Perps và cập nhật về tiến độ sản phẩm của PaperTrade. Hiện tại sản phẩm vẫn đang được hoàn thiện và chưa biết thời điểm ra mắt chính thức cho cộng đồng. Ngoài ra, dự án cũng tích hợp AI Agent hỗ trợ người dùng giao dịch một cách mượt mà hơn.

Cách Thức Hoạt Động Của PaperTrade

Để hiểu cách thức hoạt động của PaperTrade thì trước tiên hãy nhìn cách giao dịch trên PaperTrade diễn ra từ góc độ người dùng. Để mở lệnh giao dịch thì người dùng chọn thị trường (ban đầu thì PaperTrade chỉ cho phép giao dịch với BTC hoặc ETH), chọn hướng giao dịch Long/Short, số tiền kí quỹ và đòn bẩy mong muốn. Giao thức sẽ mở một vị thế trên PaperTrade với giá được lấy từ giá trung bình của sổ lệnh trên HyperLiquid. Việc đóng lệnh cũng tương tự, mọi người đóng lệnh, giao thức đọc giá trung bình hiện tại và lãi/lỗ của người dùng sẽ được thanh toán trực tiếp với LP

So với các giao dịch trên PerpDex thì đối tác giao dịch trong mọi giao dịch của người dùng là LP và việc người dùng thắng hay thua đều được chuyển trực tiếp từ vào hoặc từ số dự của LP. Chính điều này cho phép giao thức loại bỏ hoàn toàn phí trượt giá và phí Funding. Về phía người dùng thì họ không phải trả bất kì phí gì từ phí giao dịch, phí Funding, không chênh lệch giá, không phí gas do bên trung gian sẽ trả phí Gas. Vậy một câu hỏi được đặt ra là giao thức không có bất kì nguồn doanh thu nào?

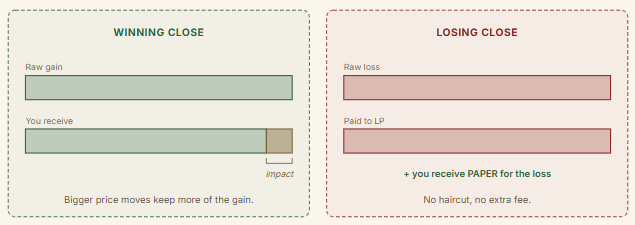

Điều này không đúng, thay vì thu phí ngay khi người dùng vừa mở lệnh thì PaperTrade áp dụng cơ chế phí trên lợi nhuận nghĩa là chỉ khi người dùng đóng 1 vị thế có lợi nhuận thì giao thức mới tính phí trong khi những người thua lỗ không phải trả thêm bất kì khoản khí nào ngoài số tiền họ bị thua lỗ. Vậy khoản phí mà giao thức lấy là bao nhiêu?

Thay vì thu một tỉ lệ phần trăm cố định trên tổng khối lượng giao dịch (ví dụ 0.1% như trên các sàn khác) thì khoản phí triết khấu mà PaperTrade lấy không cố định mà nó sẽ dựa trên biến động giữa giá người dùng vào lệnh và giá người dùng thoát lệnh:

- Nếu biến động nhỏ: Người dùng sẽ bị khoản phí triết khấu lớn hơn. Ví dụ: Lệnh đó mọi người lãi 10 USD từ một biến động rất nhỏ thì giao thức có thể thu đến 3 USD phí và người dùng nhận lại 7 USD

- Nếu biến động lớn: Người dùng sẽ giữ được phần lớn lợi nhuận. Nếu giá chạy càng xa và người dùng càng lời nhiều thì tỉ lệ phí trên tổng lãi càng giảm xuống

Mục đích trong thiết kế này của PaperTrade là giúp giao thức chống lại các giao dịch lướt sóng cực ngắn với tần suất cao, vốn có thể làm cạn kiệt, bòn rút thanh khoản của LP. Còn khi người dùng thua lỗ thì:

- Người dùng sẽ chỉ mất đúng số tiền thua lỗ, không mất thêm khoản phí ẩn nào

- Được bù đắp bằng token PAPER: Toàn bộ số tiền thua lỗ được chuyển thẳng vào Pool LP để chi trả cho những người thắng khác. Tuy nhiên để bù đắp thua lỗ thì giao thức sẽ Mint token PAPER để bù đắp cho người dùng và tỉ lệ nhận PAPER sẽ tùy thuộc vào trạng thái của Pool LP. Nếu LP đang thấp thì người dùng sẽ nhận được nhiều PAPER hơn cho mỗi 1 USD thua lỗ

Về việc thanh lí, mỗi vị thế của người dùng đều là Isolated vì vậy người dùng không thể nạp thêm tiền để trì hoãn thanh lí và cũng không thể rút bớt tiền kí quỹ khi đang lời. Mỗi vị thế của người dùng đều có mức giá thanh lí được hiển thị ngay khi người dùng mở lệnh tuy nhiên giá kích hoạt thanh lí sẽ cao hơn 1 chút (khoảng 0.05% giá)

Chẳng hạn: Người dùng thực hiện 1 lệnh Long với giá 100 USD và đòn bẩy x100 thì nếu giá giảm 1% tức là xuống còn 99 USD thì toàn bộ vị thế của người dùng bị bay sạch. PaperTrade sẽ kích hoạt thanh lí sớm hơn 1 chút (ở mức giá 99.05%)

Với các mức đòn bẩy khác thì PaperTrade cũng áp dụng mức giá 0.05% tương tự. Khoảng này gọi là khoảng đệm để đảm bảo bên cung cấp thanh khoản không bao giờ bị thiệt hai trong quá trình thanh lí

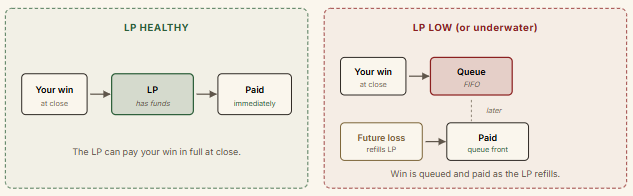

Bây giờ sẽ đến với LP, chắc hẳn đây cũng là một bên mọi người cực kì quan tâm trong mô hình vận hành của PaperTrade. Theo đó, LP là số dư USDC mà giao thức nắm giữ để thanh toán các giao dịch và đặc biệt là nó bắt đầu từ 0 và không có bất kì ai có thể gửi tiền trực tiếp vào LP. Cách duy nhất để tiếp cận với cơ chế kinh tế của LP là nắm giữ PAPER - token gốc của giao thức, được tạo ra cho các nhà giao dịch kho họ đóng lệnh thua lỗ (mình sẽ trình bày ở phần sau)

Vậy trong trường hợp Trader thắng lệnh mà LP không đủ tiền để thanh toán thì sao?

Khi điều đó xảy ra, phần tiền thắng cược chưa thanh toán sẽ được đưa vào hàng đợi FIFO (First In First Out) khi đó Contract sẽ giữ một danh sách các khoản thắng cược chưa được thanh toán và sẽ thanh toán chúng từ đầu danh sách khi các khoản lỗ trong tương lai được bổ sung vào LP. Tuy nhiên, điều này chỉ xảy ra với phần tiền lời còn phần tiền gốc ban đầu của mọi người được trả lại ngay lập tức

Trong trường hợp đóng lệnh thua, lệnh của người dùng sẽ bị trừ ngay vào tiền kí quỹ của người dùng và phần còn lại sẽ được trả cho người dùng

Token PAPER - Điểm Độc Đáo Trong Mô Hình Kinh Tế Của PaperTrade

Đây là điểm độc đáo trong mô hình kinh tế của PaperTrade. Theo đó, Token PAPER khởi đầu với nguồn cung bằng 0, không có phát hành trước, không có phân bổ cho Team, không có phân bổ cho VC hay Airdrop. Mỗi Token được phát hành thông qua Bonding Curves từ những giao dịch bị thua lỗ hoặc bị thanh lí và số lượng PAPER được tạo ra tỉ lệ thuận với lợi nhuận của nhà cung cấp thanh khoản từ khoản lỗ của người dùng, khi khoản lỗ càng lớn thì PAPER được tạo ra càng nhiều

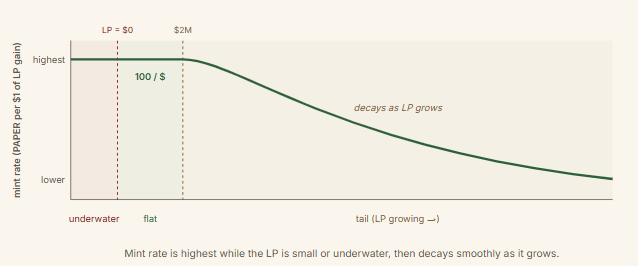

Tỉ lệ Mint cũng không cố định mà phụ thuộc vào thanh khoản của LP ở thời điểm hiện tại:

- Trong thời gian LP dưới 2 triệu USD (bao gồm cả những lúc LP lỗ) thì tỉ lệ là 100 PAPER cố định cho mỗi 1 USD LP tăng

- Trên mức 2 triệu USD thì tỉ lệ này càng giảm dần khi LP tăng lên. LP càng lớn thì mỗi USD lỗ mới tạo ra càng ít PAPER hơn

Như vậy với những nhà giao dịch sớm trên nền tảng PaperTrade thì sẽ tiềm ẩn nhiều rủi ro hơn nhưng cũng được đền bù cao nhất. Vậy với việc nắm giữ PAPER thì người dùng có thể làm gì?

Người dùng có thể Staking PAPER để nhận được tỉ lệ chia doanh thu từ giao thức. Có 2 nguồn chia doanh thu bao gồm:

- Một phần doanh thu từ LP: Mỗi giao dịch có lợi cho LP (giao dịch thua lỗ, thanh lí) thì một phần nhỏ lợi nhuận sẽ được chảy vào Pool Staking

- Khi LP vượt mức 5 triệu USD thì toàn bộ số tiền LP kiếm được sẽ được chuyển toàn bộ cho người Staking

Nhìn vào mô hình này, chúng ta có thể thấy một điểm khá thú vị trong mô hình kinh tế của PAPER. Nếu ở thời điểm đầu, khả năng cao token PAPER sẽ bị xả rất mạnh vì khi đó nhu cầu nắm giữ không có nhiều trong khi việc xả Token để bù lại khoản lỗ từ giao dịch lại được ưu tiên hơn. Tuy nhiên, khi TVL của LP tăng dần từ ngưỡng 2 triệu USD và đặc biệt là chạm 5 triệu USD thì câu chuyện sẽ hoàn toàn khác. Lúc này, lượng Mint ra PAPER càng ít trong khi trong khi lợi nhuận từ Staking sẽ ngày càng nhiều nếu càng có nhiều người dùng tham gia giao dịch trên PaperTrade. Từ đó giúp Token PAPER trở nên có giá trị hơn

Mô Hình PaperTrade Liệu Có Giống Với GMX

Thoạt nhìn ban đầu thì mọi người sẽ thấy PaperTrade có mô hình khá giống với GMX khi đều sử dụng mô hình Pool thanh khoản đối ứng so với Trader. Ý tưởng là về dài hạn xu hướng giao dịch của Trader sẽ luôn bị thua lỗ và từ đó LP sẽ kiếm được lợi nhuận. Nhưng đi sâu vào bên trong thì hai dự án này có những điểm khác nhau cốt lõi.

Đầu tiên là về phí giao dịch và phí Funding thì GMX có tính 2 loại phí này cho Trader và trong khi với PaperTrade sẽ không tính bất kì loại phí nào. Ngoài ra, về mô hình thanh khoản thì hai dự án cũng có những điểm khác biệt cốt lõi:

- Đối với GMX: Người cung cấp thanh khoản mang tài sản của họ vào Pool để đổi lại là nhận được phí giao dịch. Họ đóng vai trò là nhà cái và thắng khi Trader thua nhưng phải bỏ vốn thực ngay từ đầu và cũng có nguy cơ thua lỗ khi Trader thắng

- Đối với PaperTrade: LP bắt đầu từ con số 0 và không cho phép ai nạp tiền vào Pool. Thanh khoản tự sinh ra từ khoản thua lỗ của các Trader. Điều này tạo ra một vòng lặp: Người dùng thua lỗ --> Người dùng tạo ra LP --> Người dùng nhận được Token PAPER --> Người dùng nắm giữ Token PAPER để thu lợi nhuận từ những người thua sau đó

Do sự khác nhau về mô hình thanh khoản nên rủi ro mà người dùng nhận phải cũng khác nhau:

- Với GMX thì rủi ro lớn nhất là khi thị trường biến động quá mạnh theo một hướng, khiến LP bị rút cạn vốn hoặc bị Oracle thao túng

- Với PaperTrade thì rủi ro nằm ở khả năng thanh toán, đặc biệt trong giai đoạn đầu khi LP chưa có đủ vốn. Vì vậy, nếu có một nhóm người dùng hay cá voi thắng quá nhiều thì họ phải xếp hàng để chờ được trả tiền. Trên giấy tờ thì mọi người có thể thắng rất nhiều nhưng thực tế phải chờ người khác thua lỗ thì mới có thể rút được tiền lãi vì vậy điều này cũng có thể là một rào cản để cá voi tham gia vào nền tảng ở giai đoạn đầu

Tuy nhiên mô hình Pool thanh khoản của GMX đã được chứng minh là không hiệu quả ở thời điểm hiện tại. Nguyên nhân đến từ lượng vốn trong Pool thanh khoản, theo đó khi người dùng mở một vị thế Long 1 BTC ở đòn bẩy 10x thì GMX buộc phải có sẵn một lượng BTC hoặc tài sản tương đương trong Pool GLP để đảm bảo nếu Trader thắng thì LP phải có tài sản thực để trả. Điều này giới hạn thanh khoản và phạm vi hoạt động của Trader

Đối với PaperTrade, không cần tài sản thực nào để đảm bảo trong Pool. Mọi thứ được tính toán dựa trên biến động giá và LP của PaperTrade chỉ là một Pool chứa USDC dùng để thanh toán chênh lệch PnL. Vì vậy, PaperTrade có thể cho phép tổng khối lượng giao dịch lớn hơn gấp nhiều lần sô vốn thực có trong LP, miễn là các lệnh Long và Short được bù trừ cho nhau hoặc LP đủ đẻ chi trả cho Trader trong các biến động giá

Tổng Kết

PaperTrade mang đến một sản phẩm độc đáo với đòn bẩy cực cao, bằng cách loại bỏ phí giao dịch truyền thống và phí Funding, dự án đã tạo ra một sân chơi tối ưu cho các scalper và nhà giao dịch đòn bẩy cao. Dù vẫn đối mặt với thách thức về khả năng thanh toán trong giai đoạn đầu khi bể LP còn mỏng nhưng với mô hình Tokenomics công bằng và cơ chế chia sẻ doanh thu hấp dẫn, PAPER hoàn toàn có tiềm năng trở thành một trường hợp điển hình cho thế hệ Perp DEX tiếp theo trên hệ sinh thái Hyperliquid.

.png)

.png)

.png)

.png)

.png)

Top Latest Articles

Onchain Reinsurance - Xu Hướng Mới Trong Thị Trường Crypto

Với sự bùng nổ gần đây của Re khi dự án đã có Airdrop lớn cho những người tham gia từ trước cũng như Token RE đã có hiệu suất tăng trưởng rất tốt sau kh...