Smilee - Một dự án Derivative với mô hình đầy sáng tạo, là một dự án sáng giá trong hệ sinh thái của Uniswap V3, cung cấp một sản phẩm phái sinh dựa trên sự tồn tại của Impermanent Loss (Tổn thất vô thường), nhằm phục vụ nhu cầu bảo hiểm rủi ro và tạo ra cơ hội kiếm lời bằng chính thứ tổn thất vô thường đó.

Vậy bằng cách nào họ có thể đem đến nụ cười cho Defi trong khi vẫn đối mặt với Impermanent Loss? Bài viết này sẽ giúp anh em tiếp cận với cách tư duy và xử lý vấn đề của Smilee Finance, thực sự đây một case khiến mình cực kỳ thích thú khi research.

Dưới đây là những bài viết mọi người nên đọc bổ sung để có thể nắm bắt tốt hơn nội dung của bài viết này:

- DeFi Panorama 101 | Tập 2: DEX Là Gì? Vai Trò Của DEX Trong DeFi

- DeFi Panorama 101 | Tập 7: Derivatives là gì? Công cụ sinh lời mạnh mẽ cho mùa đông Crypto

- Tiềm Năng Tăng Trưởng To Lớn Của Options Trong DeFi

- Hệ Sinh Thái Uniswap: Khi Cung Cấp Thanh Khoản Trở Thành Chiến Lược Của Các Giao Thức

Tổng Quan Về Smilee Finance

Smilee Finance làm một dự án Derivative được bắt đầu xây dựng trên Arbitrum từ năm 2022. Sẽ khá là gượng gạo khi xếp Smilee vào một category cụ thể nào đang có sẵn trong ngách Derivative, nhưng với những gì mà họ đang hướng tới thì khá tương tự với nhóm các dự án làm về Option Trading.

Bắt nguồn ý tưởng từ một sản phẩm tài chính trong thị trường truyền thống là Volatility Product hay Volatility Instruments, là kết quả của việc coi sự biến động của một tài sản là một sản phẩm có thể giao dịch được. Smilee đem ý tưởng đó lên onchain và đặt tên cho sản phẩm của mình là Decentralized Volatility Product - dịch sang tiếng Việt một cách tạm thời là “Sản phẩm biến động phi tập trung”.

Nhưng có vẻ cái tên của nó khi dịch sang tiếng Việt nghe không thuyết phục lắm, vậy chúng ta thống nhất với nhau gọi tắt nó với cái tên “DVP” trong khuôn khổ của report này. Còn giờ thì hãy cùng tìm hiểu xem làm sao họ có thể dùng thứ đó để giải quyết vấn đề về Impermanent Loss.

Quá Trình Tiếp Cận Vấn Đề Của Smilee Finance

Như chúng ta đã biết, Impermanent Loss là một khái niệm sinh ra trong quá trình cung cấp thanh khoản trên một AMM DEX, được định nghĩa là khoản chênh lệch giá trị tổng tài sản giữa việc cung cấp thanh khoản trên DEX so với việc đơn thuần chỉ là nắm giữ tài sản.

So sánh giá trị tài sản khi cung cấp thanh khoản với khi chỉ nắm giữ

Hình trên là một ví dụ, với giá trị ban đầu của ETH/USDC = 1000, chúng ta có đường màu tím là đồ thị của hàm số thể hiện tổng giá trị của một danh mục đầu tư bao gồm 5000 USDC giá trị ETH và 5000 USDC.

Đường màu xanh cũng là đồ thị của hàm số thể hiện tổng giá trị của 5000 USDC giá trị ETH và 5000 USDC đó nhưng là khi được đem cung cấp thanh khoản trong một AMM pool.

Chúng ta thấy rằng với mọi chiều biến động của ETH/USDC, tổng giá trị danh mục nếu đem cung cấp thanh khoản sẽ luôn thấp hơn (cùng lắm là bằng) so với việc đơn thuần là nắm giữ.

Đồ thị của hàm số thể hiện giá trị IL

Bằng cách lấy hàm số của đồ thị màu tím trừ đi hàm số của đồ thị màu xanh, chúng ta được một hàm mới với đồ thị trực quan hơn trong việc thể hiện giá trị của IL với một tính chất: chỉ cần giá thay đổi so với lúc đầu (dù tăng hay giảm), sẽ luôn xuất hiện IL và các nhà cung cấp thanh khoản phải chấp nhận điều đó.

Bù lại thì reward từ phí giao dịch của các DEX mà chúng ta cung cấp thanh khoản sẽ có khả năng cover hoàn toàn được IL, nhưng chỉ trong điều kiện thị trường biến động không quá mạnh. Thực tế cho thấy không ít các LP vẫn phải chịu mức IL mà reward từ phí swap không thể cover nổi.

Từ đó đã có nhiều dự án sinh ra giải quyết vấn đề IL, có nhiều cách giải quyết vấn đề khác nhau và trong bài viết này chúng ta sẽ tìm hiểu về quá trình tiếp cận và xử lý vấn đề của Smilee Finance.

Trước hết thì chúng ta cần làm quen với một vài khái niệm mà có lẽ còn xa lạ với đa số bạn đọc:

Short Gamma Position: Một vị thế trong giao dịch quyền chọn mà khi giá của tài sản cơ sở tăng thì giá trị vị thế giảm, còn giá của tài sản cơ sở giảm thì giá trị của vị thế đó tăng. Đây chính là vị thế của một Option Writer trong một giao dịch quyền chọn mua, nhưng chưa đầy đủ, vì tổng vị thế của Option Writer còn bao gồm một Long Theta Position.

Long Theta Position: Là một giá trị được tính bởi tổng giá trị các thể loại phí giữ hợp đồng. Như chúng ta đã biết là bên mua quyền chọn sẽ phải trả phí premium, phí giữ lệnh và có thể là nhiều khoản phí khác tăng dần theo thời gian giữ lệnh. Và bên bán quyền chọn sẽ hưởng lượng phí đó. Long Theta Position sẽ được biểu hiện ở dạng số âm (thể hiện khoản lỗ) đối với bên mua quyền chọn, âm nhiều hơn khi càng đến ngày đáo hạn, mặt khác biểu hiện ở dạng số dương (thể hiện khoản lãi) đối với bên bán quyền chọn, tăng dần cho tới ngày đáo hạn.

Tóm lại, tổng vị thế của một người bán quyền chọn trong một giao dịch quyền chọn mua bao gồm 2 vị thế thành phần: Short Gamma Position và Long Theta Position

Nhìn lại với trường hợp một Liquidity Provider (LP'er) khi cung cấp thanh khoản, nếu độ biến động của cặp tài sản càng cao thì IL của LP'er càng lớn, đồng nghĩa với vị thế càng giảm. Nếu độ biến động của cặp tài sản càng thấp thì IL của LP'er càng nhỏ, đồng nghĩa với vị thế sẽ giảm nhẹ hơn hoặc không bị ảnh hưởng. Nói cách khác thì LP'er đang mở một Short Gamma Position.

Bù lại, trong quá trình cung cấp thanh khoản, LP'er sẽ nhận về một khoản reward bằng phí swap của DEX. Giá trị này cũng sẽ tăng dần theo thời gian. Điều này tương tự với việc LP'er đang giữ một Long Theta Position.

Đối chiếu một LP'er (trong quá trình cung cấp thanh khoản) với một Option Writer (trong một giao dịch quyền chọn mua), chúng ta thấy tổng vị thế của họ bao gồm 2 vị thế thành phần giống nhau, nên có thể coi LP'er như một Option Writer.

“Nhưng nếu vậy thì bên mua quyền chọn (option hodler) là bên nào?”

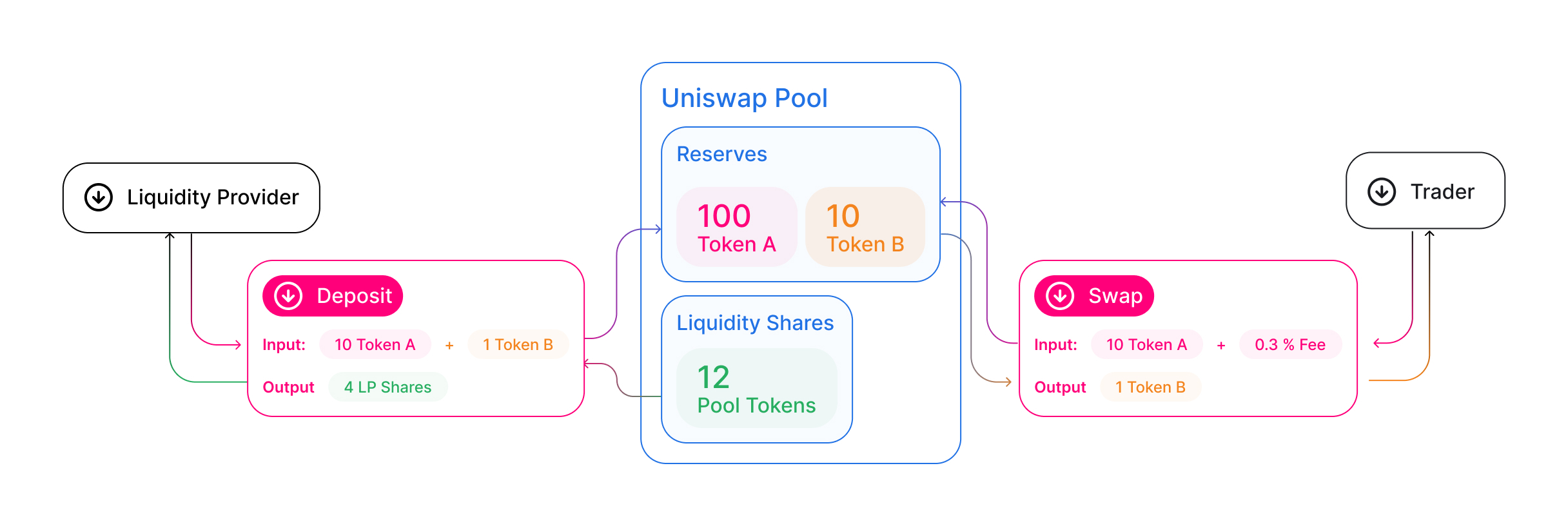

Trong mô hình hoạt động của một AMM, chúng ta có smartcontract, LP'er và những nhà giao dịch. Với mô hình hoạt động đó của các AMM, sẽ không thể coi bất cứ bên nào nào là bên mua quyền chọn cả.

AMM DEX Model by Uniswap

Và đến bước này thì Smilee ra tay, mục đích của họ là thiết lập một thị trường giao dịch quyền chọn dựa trên tài sản cơ sở ở đây là “độ biến động của một cặp tài sản khi được đem đi cung cấp thanh khoản trên DEX". Vậy họ phải tạo ra được bên coi như là "Option hodler" đó.

Và đến đây chắc anh em cũng đã hiểu vì sao Smilee gọi sản phẩm mà mình cung cấp là các Decentralized Volatility Product (DVP).

Phương Án Giải Quyết Vấn Đề Của Smilee Finance

Thay vì cố gắng tạo ra một bên đóng vai trò là "Option holder" để chèn vào mô hình AMM vốn có. Smilee tạo ra một mô hình giả lập lại việc cung cấp thanh khoản trên DEX, cụ thể:

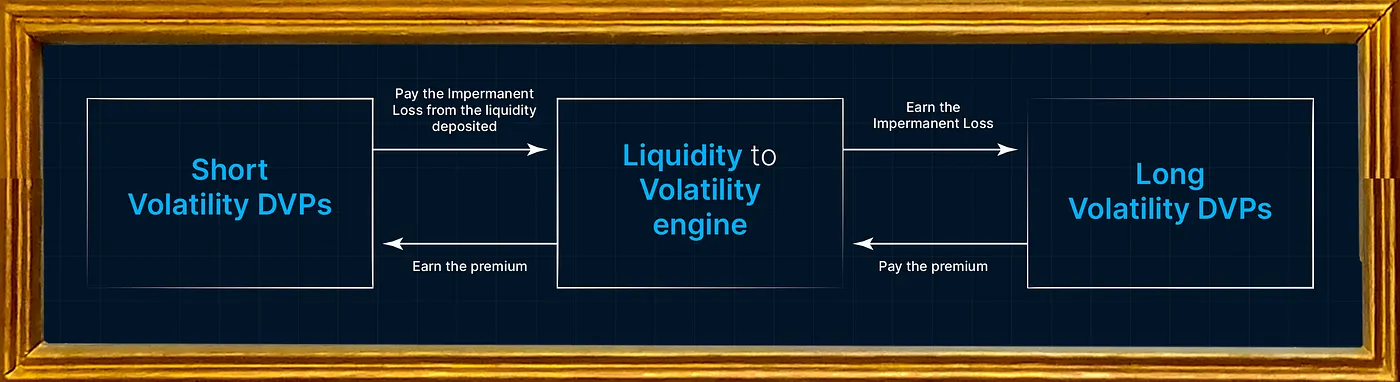

Smilee thiết lập một loại vault, được gọi là Short Volatility DVP. User sẽ dep tài sản của mình vào đây, sau đó lựa chọn một cặp tài sản để giả lập cung cấp thanh khoản. Smilee không thực sự đem số tài sản đó của bạn đi cung cấp thanh khoản, mà chỉ giả lập lại quá trình đó thông qua một loạt các công cụ mà họ gom chung lại và gọi là "Liquidity to Volatility engine" (mình hiểu đơn giản là "bộ chuyển đổi thanh khoản thành biến động"). Thông qua cái engine đó, Smilee sẽ tính toán cho bạn là IL và reward của bạn là bao nhiêu, với giá trị cuối cùng tính bằng USDC. Cuối cùng, user sẽ quyết định khoảng thời gian muốn "giả lập cung cấp thanh khoản".

Real Yield Vault - Giả lập cung cấp thanh khoản

(Với ngôn ngữ được dùng để bàn luận về mô hình hoạt động thì gọi là Short Volatility DVP. Còn trên UI thì họ sử dụng cái tên Real yield cho người dùng phổ thông dễ tiếp cận).

(Một góc nhìn nhỏ để hiểu hơn) Tham gia vào vault đó là user đang giả lập làm một LP'er - là những người kiếm lời hay nói cách khác là đặt cược vào việc thị trường ít biến động hoặc đi ngang. Vì vậy để tên là Short Volatility (Short sự biến động) DVP.

Mối quan hệ giữa Short Volatility DVPs và Long Volatility DVPs

Bởi vì không thực sự cung cấp thanh khoản trên DEX, Smilee có thể tạo một vault để hấp thụ thanh khoản của Short Volatility DVP, được gọi là Long Volatility DVP. Để tham gia vault này, user phải dep một lượng USDC lên, để làm gì thì chúng ta nhìn vào mô hình sau của Smilee:

Phe Short Volatility DVP:

+ Nhận một khoản tiền bằng giá trị reward khi cung cấp thanh khoản

+ Trừ một khoản tiền bằng giá trị IL

Phe Long Volatility DVP:

+ Nhận một khoản tiền bằng giá trị IL, là tiền lời nên sẽ gọi là Impermanent Gain (IG)

+ Đóng một khoản tiền cố định hàng tuần bằng USDC, giá trị bằng khoản reward nói trên + một khoản phí premium.

Theo cách định nghĩa về Short Gamma Position và Long Theta Position phía trên chúng ta suy ra được tổng vị thế của một Option Holder trong một giao dịch quyền chọn mua bao gồm Long Gamma Position và Short Theta Postion. Sẽ giống hệt như tổng vị thế mà bên Long Volatility DVP đang có.

Phe Short Volatility DVP sẽ có lợi khi thị trường đi ngang, biến động nhẹ và IL thấp hơn nhiều so với phí Premium do bên phe Long Volatility DVP chi trả. Ngược lại phe Long Volatility DVP sẽ kiếm lời lớn nếu thị trường biến động đủ mạnh trong một thời gian ngắn.

Tóm lại là Smilee đã tạo ra được một mô hình mà khoản tiền một bên kiếm được sẽ do bên còn lại chi trả. Và nó tương tự như một mô hình giao dịch option. Tuy nhiên không hoàn toàn giống với giao dịch option về nhiều yếu tố, và đó là lí do tại sao ở phần đầu bài viết mình có nói rằng khá gượng khi xếp Smilee vào một category cụ thể nào đó.

Với quan điểm cá nhân, mình trông chờ sự phát triển của DVPs mà Smilee đang hoàn thiện từng ngày, trông chờ vào những hình thái khác của DVPs, không chỉ là dựa trên Impermanet Loss. Từ đó DVPs có thể được thị trường đồng thuận là dòng sản phẩm phái sinh khác trong Defi, tách biệt với Option hay những sản phẩm khác.

Tiến Trình Phát Triển Giao Thức

Smilee có tầm nhìn/tham vọng khá rộng. Trong các tài liệu mà họ có chia sẻ, với vị thế là kẻ đi đầu trong việc phát triển DVPs, Smilee hướng tới là một nền tảng hạ tầng về DVPs để các DEX, các nền tảng Options, các Protocol Owned Liquidity,... tích hợp vào.

Tuy nhiên có một vấn đề nhỏ mà mình cũng có khúc mắc với phía team của dự án, mình sẽ trình bày dưới hình thức một đoạn mess ngắn để anh em tự có góc nhìn riêng nhé:

Veins: Sau khi đọc một vài tài liệu của các anh, tôi thấy rằng Smilee không thực sự cung cấp một chút thanh khoản nào cho DEX cả, mà chỉ giả lập lại quá trình đó để tính ra các giá trị IL và reward từ phí swap. Nhưng Smilee đang định hình muốn tích hợp vào UniV3 cũng như các DEX khác. Nếu điều đó xảy ra, liệu rằng dòng tiền chảy sang một sản phẩm phái sinh như Smilee có làm giảm tính thanh khoản vốn có trên UniV3 hay không? (Người dùng bị hấp dẫn bởi việc đầu cơ thay vì cung cấp thanh khoản thực tế)

Larpseidon (Smilee's core): Đúng vậy, mô hình của Smilee sẽ không làm tăng tính thanh khoản trên một dex chẳng hạn như Univ3. Và giả sử phần lớn thanh khoản chuyển sang sản phẩm của Smilee (không chắc điều này sẽ xảy ra), mặc dù chúng tôi không tìm cách kiếm tiền từ tính thanh khoản của DEX, theo tôi nghĩ sẽ lại có cách để kích thích ngược việc cung cấp thanh khoản trên DEX.

Một điều đáng chú ý nữa là chúng tôi đang tìm cách xây dựng các sản phẩm tránh việc phải cạnh tranh thanh khoản với DEX, chẳng hạn như quyền chọn OTM (một sản phẩm quyền chọn với chi phí thực hiện thấp), điều này chắc chắn sẽ mang lại lợi ích lớn cho DEX.

Ngoài ra bật mí rằng các DEX đang háo hức đón chờ tích hợp với sản phẩm của chúng tôi, và coi đó như là một dịch vụ bảo hiểm rủi ro hiệu quả thay vì mối mối nguy.

-End discussion-

Grant by Uniswap & New Order DAO

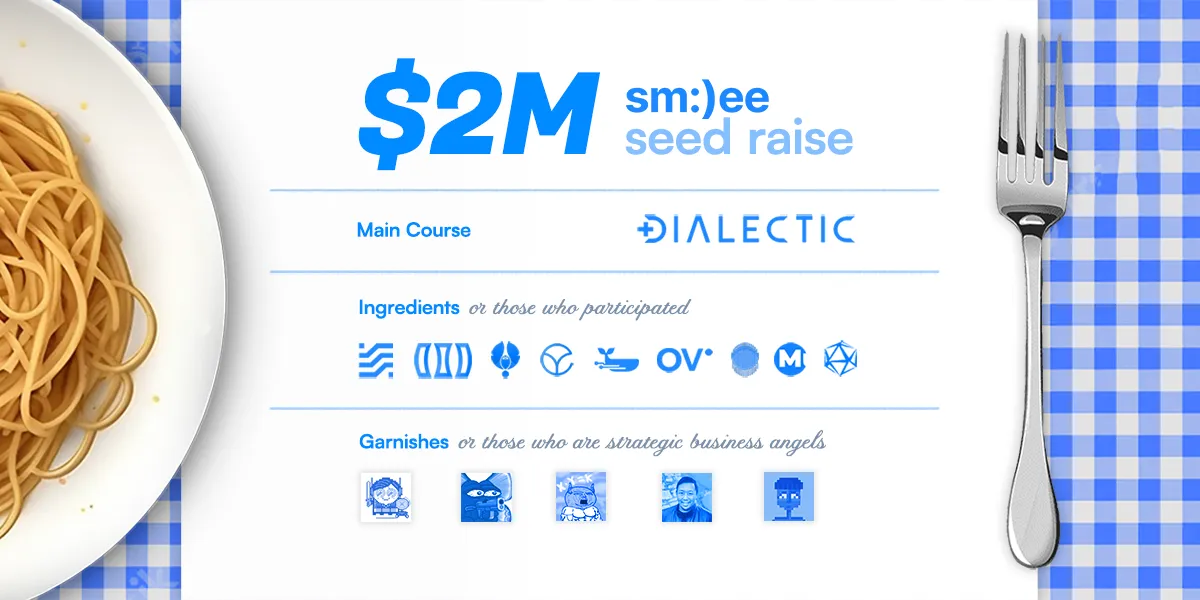

Và đúng là như vậy khi Uniswap đã nhắm Smilee từ lâu, bản thân Uniswap cũng đã có một chương trình grant hỗ trợ cho việc phát triển Smilee. Mới gần đây thì họ cũng đã công bố raise thành công $2M ở vòng Seed, với sự tham gia của rất nhiều quỹ nhỏ.

Seed Round $2M

Hiện tại thì Smilee vẫn đang trong quá trình testnet, theo mình nghe ngóng thì đợt tới này là bản testnet cuối cùng trước khi tiến vào mainnet vào tháng 7 năm nay.

Các thông tin về Tokenomic của dự án cũng chưa được tiết lộ, đồng thời chúng ta cũng chưa rõ về công dụng của native token của Smilee, vì vậy có lẽ cơ hội duy nhất đang mở ra cho anh em ở thời điểm này đó là tham gia testnet của Smilee, đóng góp những feedback cho team để có thể có cơ hội nhận whilelist hoặc retroactive từ dự án.

Hiện tại thì Smilee đang private discord của mình và anh em sẽ cần tham gia vào đường link mời chính thức của dự án trên các thông báo trên Twitter @SmileeFinance.

Tổng Kết

Defi ngày nay đang ngày càng phân hóa hơn, các giao thức đã, đang và sẽ còn đem nhiều sản phẩm tài chính hay ho từ Tradfi lên Defi với nhiều cách tiếp cận và nhiều phương pháp khác. Tuy nhiên các dự án luôn đứng trước rủi ro về kỹ thuật, vì vậy user vẫn luôn phải tự bảo vệ mình trước tiên.

Ngoài ra, với bất cứ một mô hình nào cũng cần một thời gian mainnet đầu tiên để chứng minh tính hiệu quả của mô hình. Vì vậy, để đánh giá thì mô hình của Smilee Finance thực sự là hay, nhưng có hiệu quả không thì chúng ta sẽ đón chờ những thông tin tiếp theo đến từ phía dự án để đánh giá tiếp.

💁 Disclaimer: Tất cả bài viết của Hak Research được cung cấp với mục tiêu là chia sẻ kiến thức và không được xem là lời khuyên đầu tư.

- BNB Chain 2024 Q3 Hackathon: Trở Thành Nhà Xây Dựng Vô Địch - July 22, 2024

- Phát Triển Bitcoin Để Sử Dụng Rộng Rãi: Một Tầm Nhìn Thực Tế - July 11, 2024

- Thông Báo Kết Quả Chung Cuộc Sui Overflow Hackathon - July 10, 2024